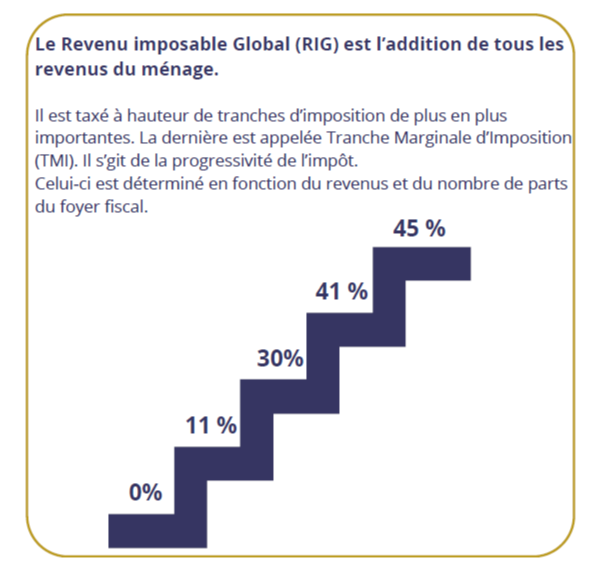

Le Barème des Impôts

Taux Marginal d’Imposition (TMI)

Le TMI représente le taux appliqué sur la dernière tranche de votre revenu imposable. Il ne s’applique pas à l’ensemble de vos revenus mais seulement à la partie se situant dans cette tranche. En 2023, voici le barème des impôts :

- Jusqu’à 11 497 € = 0%

- De 11 498 € à 29 315 € = 11%

- De 29 316 € à 83 823 € = 30%

- De 83 824 € à 180 294 € = 41 %

- Plus de 180 294 € = 45%

Si votre revenu imposable est de 50 000 €, par exemple, votre TMI est de 30 %, mais cela ne signifie pas que 30 % de vos 50 000 € seront imposés. Les calculs tiennent compte des tranches inférieures, garantissant ainsi une équité fiscale.

Les Différents Types d’Impôts

Impôt sur le Revenu

L’impôt sur le revenu est calculé en fonction de vos sources de revenus : salaires, revenus fonciers, ou autres bénéfices. Le système de prélèvement progressif garantit un juste partage entre les contribuables.

Impôt sur les Revenus Foncier

Pour les propriétaires bailleurs, les revenus fonciers sont une autre catégorie essentielle. Ils sont taxés soit selon le régime micro-foncier (revenus inférieurs à 15 000 € par an, abattement de 30 %), soit selon le régime réel. Ce dernier permet de déduire les charges comme les travaux de rénovation ou les intérêts d’emprunt.

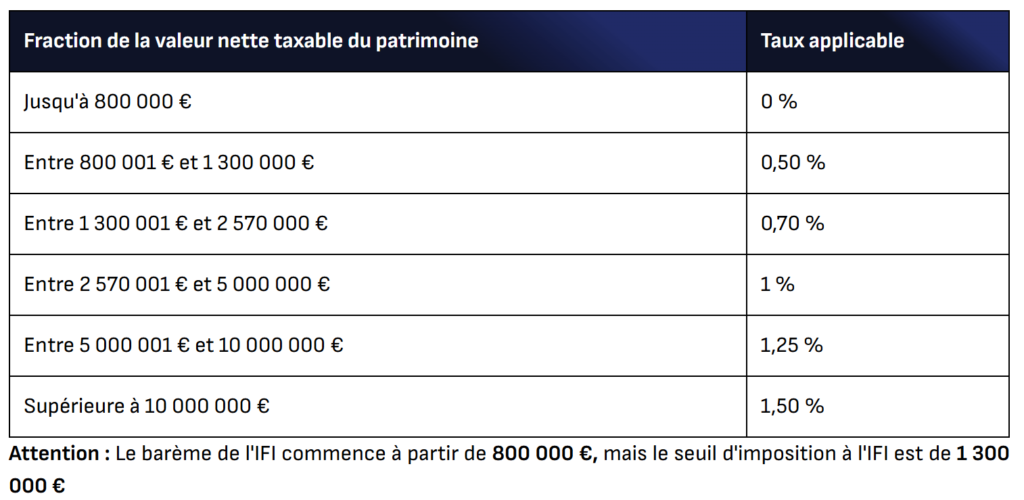

Impôt sur la Fortune Immobilière (IFI)

L’IFI s’applique aux patrimoines immobiliers nets de dettes excédant 1,3 million d’euros. Ce type d’impôt remplace l’ISF depuis 2018 et ne concerne que la part relative à l’immobilier, contrairement à son prédécesseur.

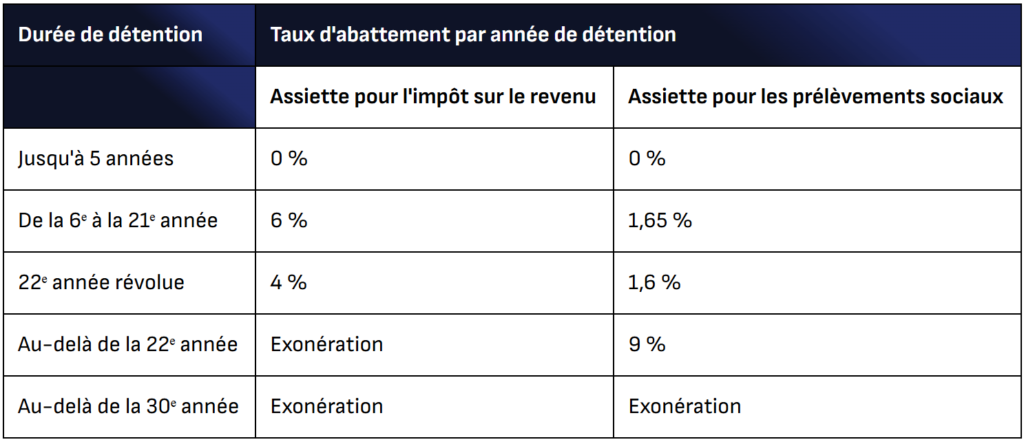

Impôt sur les Plus-Values

En cas de vente immobilière ou mobilière (actions, objets d’art, etc.), les plus-values peuvent être taxées à hauteur de 19 %, avec des prélèvements sociaux de 17,2 %. Certaines exonérations s’appliquent lorsque la vente porte sur une résidence principale ou en fonction de la durée de détention du bien.

Impôt sur les Dividendes

Pour les dividendes issus d’actions, deux options fiscales sont disponibles :

- Le prélèvement forfaitaire unique (PFU, souvent appelé flat tax) à 30 % (comprenant l’impôt sur le revenu à 12,8 % et les prélèvements sociaux à 17,2 %).

- Ou bien l’intégration des dividendes dans le barème progressif après un abattement de 40 %.

Plafond des Niches Fiscales

Le Prélèvement à la Source