.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Assurance Vie

.png)

Un placement incontournable des Français

L’assurance vie fait partie de la catégorie des placements assurantiels, à la différence des produits bancaires. Depuis plusieurs décennies, ce produit séduit les investisseurs français grâce à ses nombreux atouts. Son succès ne cesse de croître, en témoignent les chiffres impressionnants : à la fin de l’année 2021, les encours des contrats d’assurance vie atteignaient 1 876 milliards d’euros, enregistrant une hausse de 4,4 % par rapport à 2020.

À titre de comparaison, l’encours du livret A s’élevait à 343,1 milliards d’euros, tandis que celui des SCPI (Sociétés Civiles de Placement Immobilier) atteignait 78,6 milliards d’euros sur la même période. Ces chiffres confirment l’importance de l’assurance vie dans la stratégie d’investissement des ménages français.

Pourquoi l’assurance vie rencontre-t-elle un tel succès ?

Qu’est-ce que l’assurance-vie ?

Pourquoi souscrire une assurance-vie ?

Les performances de l’assurance-vie : Tout ce qu’il faut savoir

La fiscalité avantageuse de l’assurance-vie

Un placement souple et simple à gérer : les différentes gestions de l’assurance-vie

1. Pourquoi l’assurance vie rencontre-t-elle un tel succès ?

Des avantages multiples

L’assurance vie est plébiscitée pour les nombreux avantages qu’elle offre :

- Souplesse et flexibilité : Vous choisissez librement vos versements, la répartition de vos investissements, et pouvez effectuer des rachats à tout moment.

- Fiscalité attractive : Après 8 ans, les gains bénéficient d’une fiscalité réduite, avec un abattement annuel.

- Disponibilité du capital : Contrairement à d’autres placements, le capital investi reste accessible en cas de besoin.

- Transmission avantageuse : L’assurance vie permet de transmettre un patrimoine avec une fiscalité optimisée.

Un placement pour tous vos objectifs

L’assurance vie est devenue un outil essentiel pour se constituer un capital sur le long terme. Que ce soit pour préparer sa retraite, financer un projet futur, ou organiser la transmission de son patrimoine, elle s’adapte à tous les profils et besoins.

L’assurance vie, grâce à sa combinaison de sécurité, de flexibilité, et de rentabilité, s’impose comme l’un des meilleurs placements disponibles sur le marché. Pour en savoir plus ou trouver le contrat qui correspond à vos objectifs, n’hésitez pas à nous contacter.

2. Qu’est-ce que l’assurance-vie ?

L’assurance-vie est un produit d’épargne polyvalent permettant à la fois de faire fructifier un capital et de faciliter la transmission de son patrimoine financier en cas de décès. Ce contrat est particulièrement prisé pour sa souplesse et ses multiples avantages, notamment en matière de fiscalité et de gestion patrimoniale.

Aujourd’hui, la majorité des contrats disponibles sur le marché sont des contrats multisupports, offrant la possibilité d’investir sur une diversité de supports :

- Fonds en euros : Ces fonds, gérés directement par l’assureur, offrent une garantie en capital. Ils sont idéaux pour les épargnants recherchant la sécurité.

- Unités de compte (UC) : Ces supports permettent d’accéder à des rendements potentiellement plus élevés, mais avec un risque de perte en capital. Ils incluent des produits tels que les OPCVM (FCP ou SICAV), SCPI, OPCI, SCI, ou encore des produits structurés.

La gestion souple et adaptable de l’assurance-vie

L’un des principaux atouts de l’assurance-vie réside dans la liberté de gestion qu’elle offre à son souscripteur. Vous pouvez :

- Réaliser des arbitrages entre différents supports pour adapter votre stratégie à vos objectifs.

- Effectuer des retraits partiels ou totaux à tout moment.

- Modifier les bénéficiaires désignés selon vos besoins.

En cas de décès, le capital accumulé, ainsi que les intérêts générés, sont transmis aux bénéficiaires désignés dans le contrat (enfants, conjoint, concubin, frères et sœurs, etc.), dans des conditions fiscales avantageuses.

3. Pourquoi souscrire une assurance-vie ?

L’assurance-vie est un outil idéal pour atteindre plusieurs objectifs financiers et patrimoniaux :

Aujourd’hui, la majorité des contrats disponibles sur le marché sont des contrats multisupports, offrant la possibilité d’investir sur une diversité de supports :

- Constituer un capital à long terme.

- Préparer sa retraite, grâce à une épargne progressive.

- Anticiper un projet immobilier ou tout autre investissement important.

- Optimiser la transmission de son patrimoine, avec une fiscalité réduite en cas de décès.

De nos jours, l’assurance-vie est particulièrement prisée pour sa combinaison d’avantages fiscaux et de solutions adaptées à la gestion de patrimoine.

Différence entre assurance-vie et assurance décès

Il est essentiel de ne pas confondre l’assurance-vie avec l’assurance décès :

- Assurance-vie : Principalement un outil d’épargne. Le capital reste disponible à tout moment et peut être transmis aux bénéficiaires en cas de décès.

- Assurance décès : Garantie temporaire qui verse un capital ou une rente aux bénéficiaires uniquement si le souscripteur décède avant une certaine échéance. Ce produit est souvent utilisé pour sécuriser des projets comme le remboursement d’un prêt immobilier ou le financement des études des enfants.

4. Les performances de l’assurance-vie : Tout ce qu’il faut savoir

L’assurance-vie est un placement qui s’adapte à différents profils d’épargnants grâce à la diversité des supports qu’elle propose, à savoir les fonds en euros et les unités de compte. Cependant, la performance d’une assurance-vie dépend principalement de l’allocation choisie par le souscripteur. Il est donc essentiel de bien comprendre les spécificités de ces supports pour optimiser ses rendements tout en maîtrisant les risques.

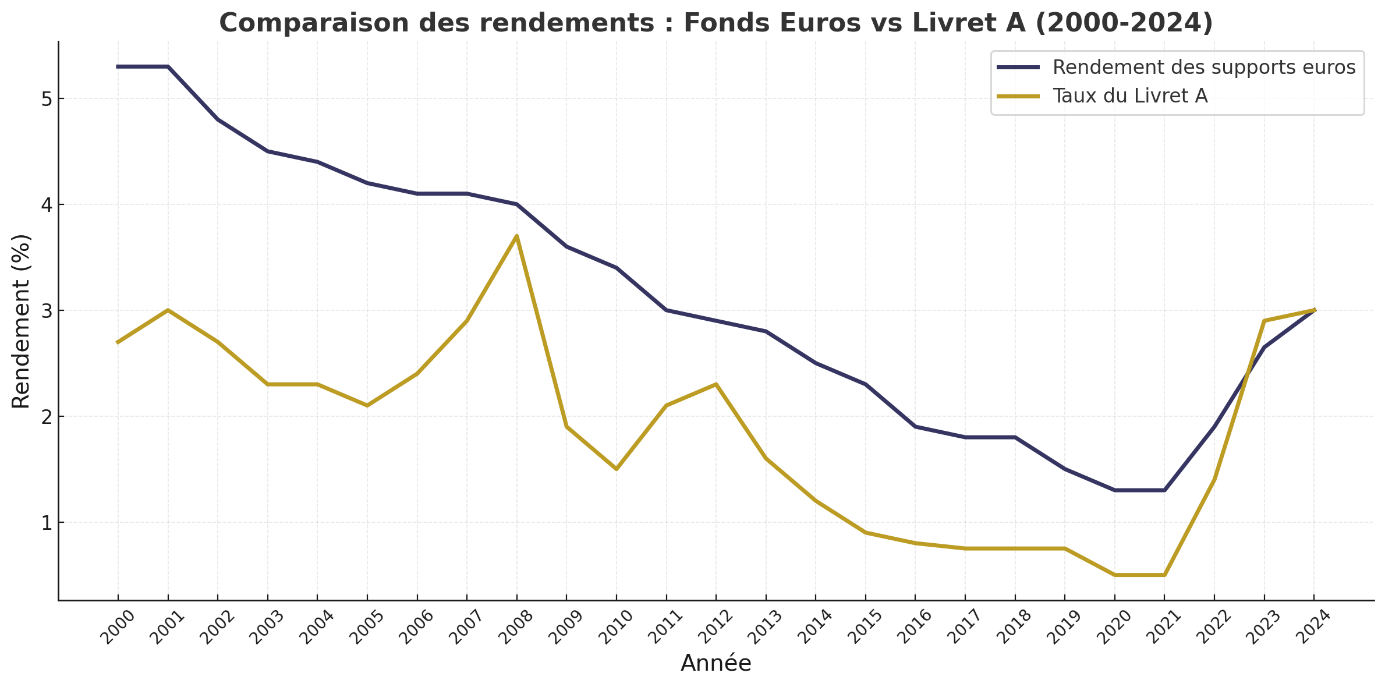

La performance des fonds en euros d’assurance-vie

Les fonds en euros sont les supports les plus populaires dans l’assurance-vie, en raison de leurs atouts :

- Sécurité en capital : Le capital investi est garanti par l’assureur.

- Effet cliquet : Les intérêts annuels générés sont définitivement acquis et intégrés à la garantie en capital.

- Disponibilité : Les fonds restent accessibles à tout moment.

Cependant, ces avantages s’accompagnent d’une baisse progressive des performances depuis plusieurs années.

Évolution des rendements des fonds en euros

Malgré cette tendance baissière, l’assurance-vie reste un placement intéressant pour les investisseurs recherchant la sécurité et une performance stable, notamment dans un contexte de taux bas.

Les rendements des unités de compte : Une alternative pour dynamiser son épargne

Contrairement aux fonds en euros, les unités de compte (UC) ne garantissent pas le capital, mais elles permettent d’accéder à des rendements potentiellement bien supérieurs, en contrepartie d’un risque plus élevé.

Pourquoi choisir les unités de compte ?

- Diversité des classes d’actifs : Vous pouvez investir dans des actions, des obligations, de l’immobilier (SCPI, SCI, OPCI), du private equity (FCPR), des fonds thématiques (intelligence artificielle, nouvelles technologies, développement durable, etc.), ou encore des ETF.

- Potentiel de rendement : En fonction de l’allocation choisie, les performances peuvent dépasser 8% par an, voire plus sur le long terme.

- Adaptabilité : Les unités de compte s’inscrivent dans une stratégie de moyen à long terme, idéale pour ceux qui souhaitent dynamiser leur contrat d’assurance-vie.

Comprendre le niveau de risque des unités de compte

Chaque support en unités de compte est évalué selon une échelle de risque appelée SRRI (Synthetic Risk and Reward Indicator) , qui va de 1 à 7 :

- Niveau 1 : Risque faible, mais rendements modestes.

- Niveau 7 : Risque élevé, avec un potentiel de rendement important.

Cette classification permet de choisir les unités de compte les mieux adaptées à votre profil d’investisseur et à vos objectifs financiers.

Comment optimiser les performances de son assurance-vie ?

- Diversifiez votre allocation : Combinez fonds en euros et unités de compte pour équilibrer sécurité et dynamisme.

- Adaptez votre stratégie à vos objectifs : À court terme, privilégiez la sécurité avec des fonds en euros. À long terme, optez pour des unités de compte diversifiées.

- Faites appel à un expert : Un conseiller Ipatrim vous guidera dans le choix des supports et la répartition de votre épargne.

5. La fiscalité avantageuse de l’assurance-vie

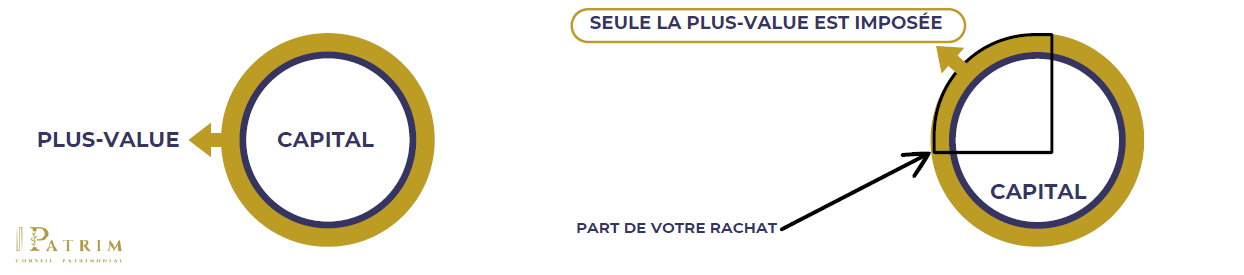

L’assurance-vie est l’un des placements financiers les plus prisés en France, en grande partie grâce à son cadre fiscal avantageux. Ce régime repose sur le principe de la capitalisation des intérêts : les gains générés restent investis dans le contrat sans être immédiatement imposés. Seuls les prélèvements sociaux s’appliquent sur les fonds en euros. C’est uniquement lors d’un rachat partiel ou total que les gains peuvent être soumis à l’imposition.

Fiscalité en cas de retrait

Rachat partiel

Lorsqu’un souscripteur effectue un retrait partiel, le montant retiré comprend :

- Une partie de son capital investi.

- Une partie des gains accumulés.

Seuls les gains retirés sont imposables.

Rachat total

Dans ce cas, tous les gains générés par le contrat deviennent imposables.

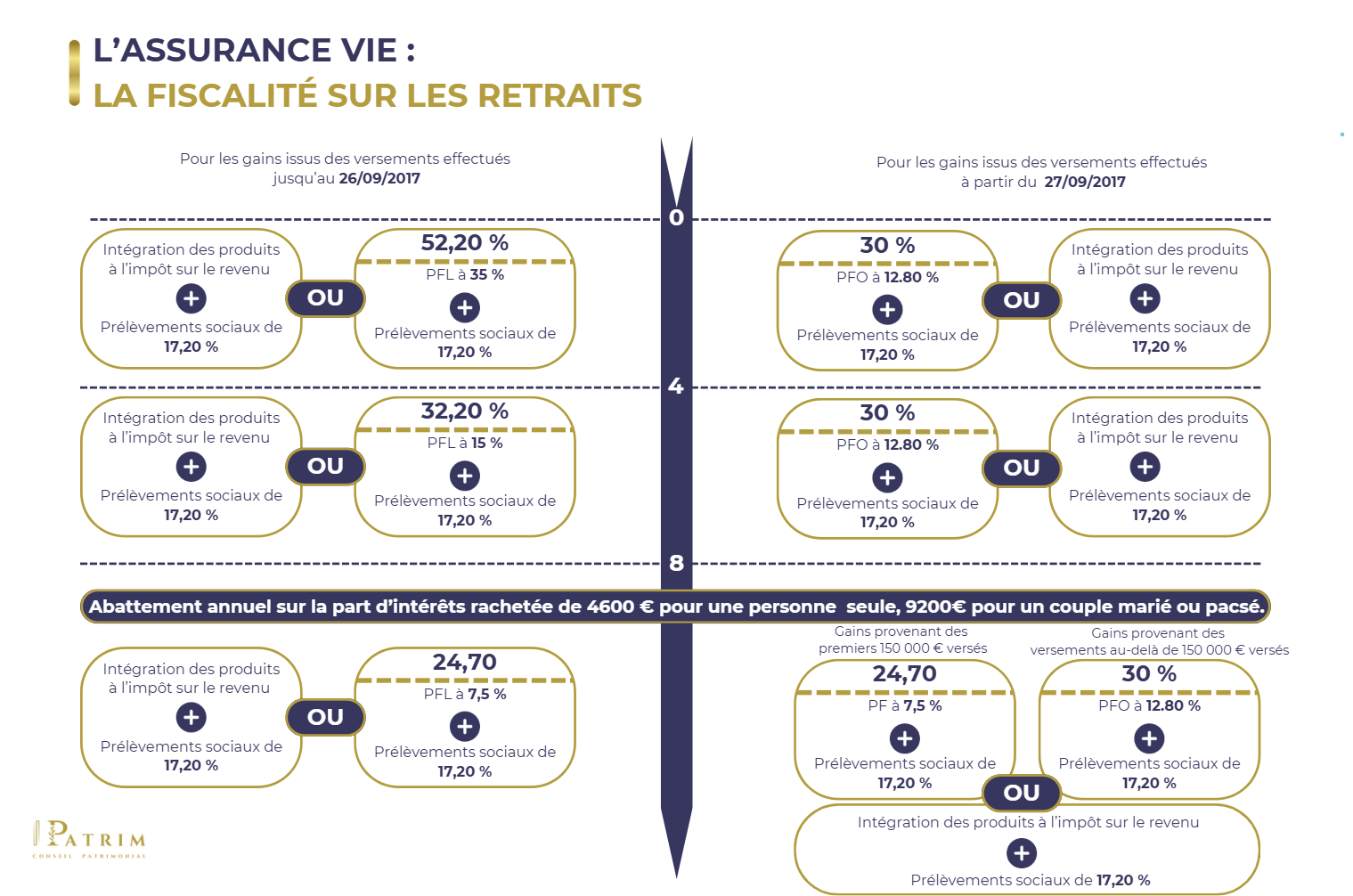

Tableau récapitulatif de la fiscalité en fonction des primes et de la durée du contrat

La fiscalité après 8 ans :

Points à noter

- Les prélèvements sociaux (17,2 %) sont prélevés à la source sur les fonds en euros chaque année.

- En cas de désinvestissement total des fonds euros ou d’arbitrage, les prélèvements sociaux s’appliquent immédiatement.

- En cas de licenciement, sous certaines conditions, les produits peuvent être exonérés d’imposition.

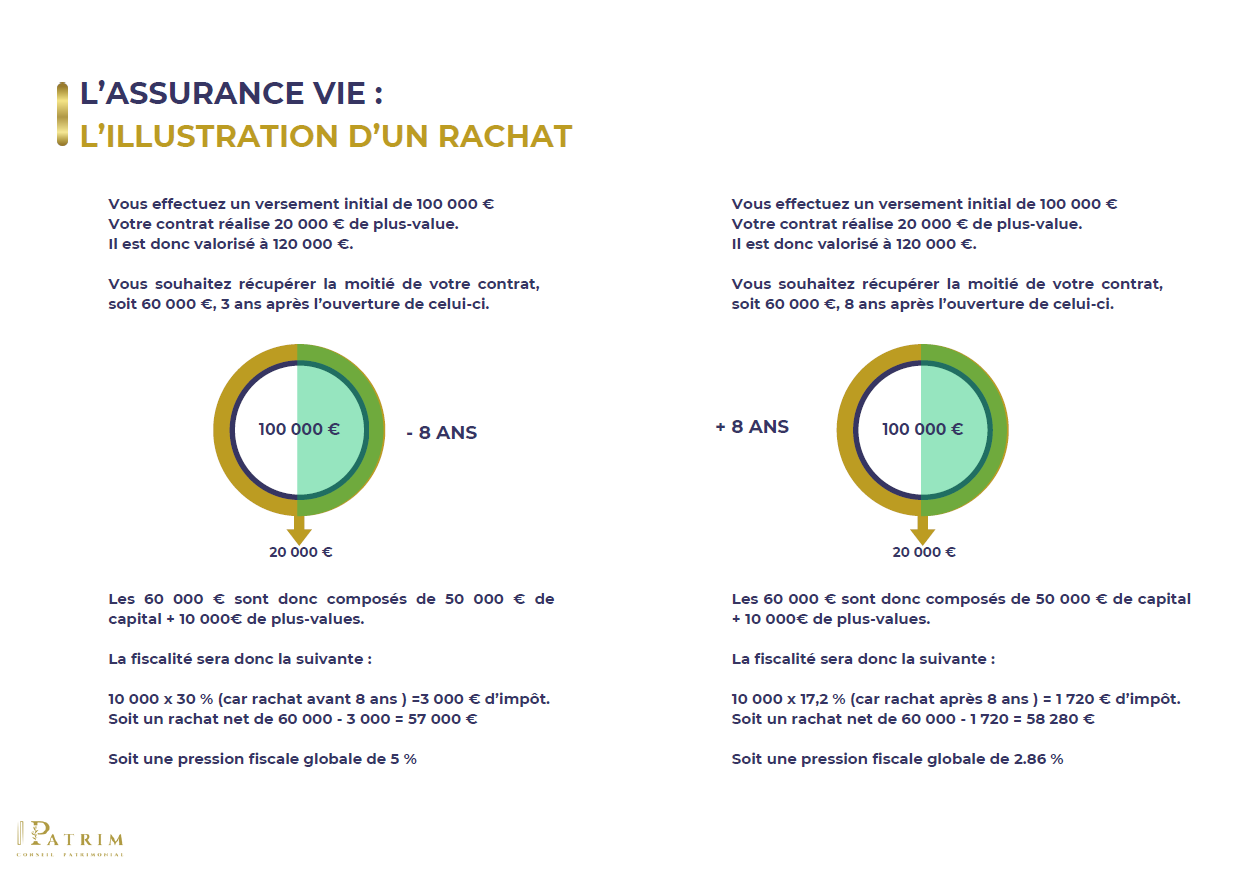

Voici un exemple qui illustre la fiscalité en cas de rachat avant ou après 8 ans.

Fiscalité en cas de décès

Lorsqu’un contrat d’assurance-vie est dénoué par le décès du souscripteur, le capital et les intérêts sont versés aux bénéficiaires désignés dans la clause bénéficiaire. La fiscalité applicable dépend :

1. De l’âge du souscripteur au moment des versements.

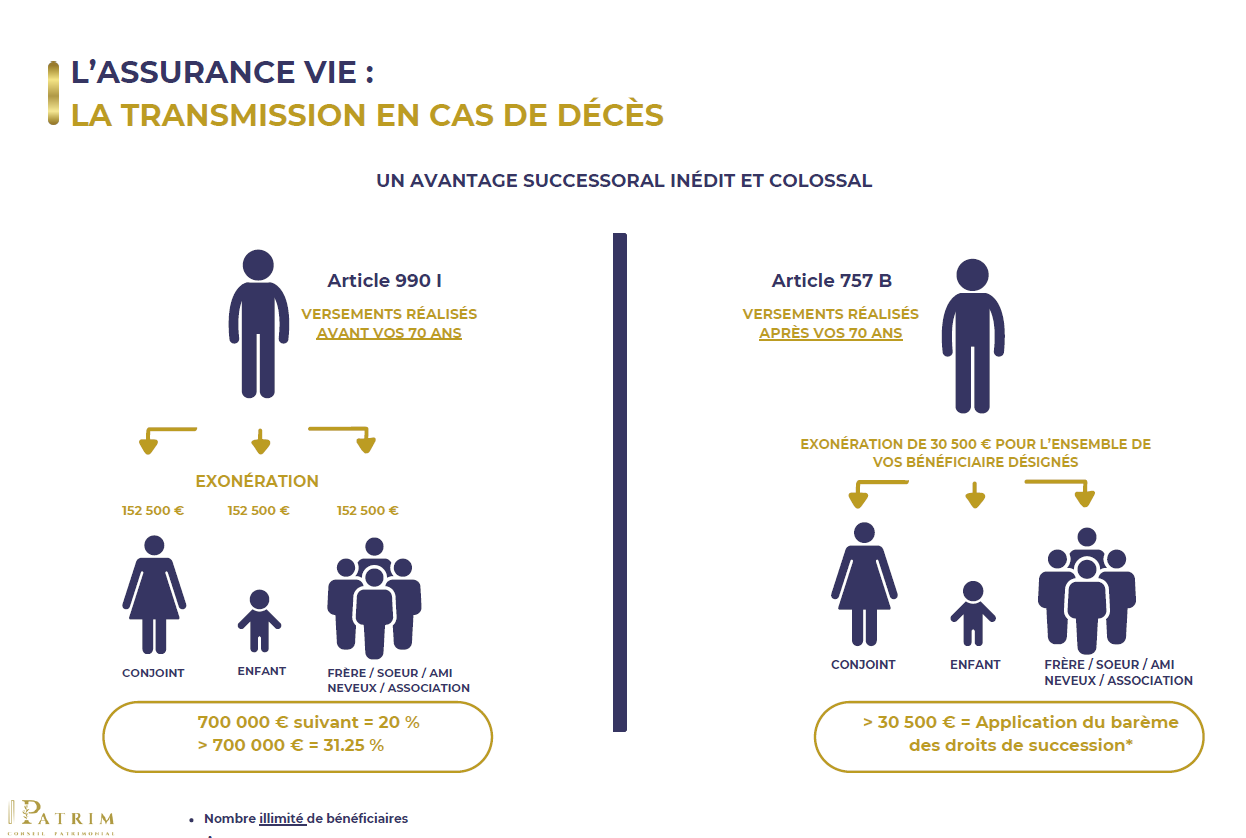

Article 990 I et Article 757 B en assurance-vie : Comprendre leur impact fiscal

L’article 990 I concerne les primes versées avant 70 ans : les capitaux transmis sont soumis à un prélèvement forfaitaire spécifique de 20 % jusqu'à 700 000 € et de 31,25 % au-delà, après un abattement de 152 500 € par bénéficiaire. Ces dispositions renforcent l'attractivité de l'assurance-vie en matière de transmission patrimoniale.

L'article 757 B s'applique lorsque les primes versées après 70 ans dépassent 30 500 €. Dans ce cas, seuls les montants supérieurs à ce seuil sont soumis aux droits de succession, tandis que les gains restent exonérés.

2. Du lien de parenté entre le souscripteur et les bénéficiaires.

Exonérations spécifiques

Les bénéficiaires exonérés de droits de succession et de taxes sur les capitaux décès incluent :

- Le conjoint survivant.

- Le partenaire PACS.

- Le frère ou la sœur célibataire, veuf(ve), divorcé(e) ou séparé(e) de corps, vivant depuis plus de 5 ans avec l’assuré et âgé(e) de plus de 50 ans ou infirme.

- Diversité des classes d’actifs : Vous pouvez investir dans des actions, des obligations, de l’immobilier (SCPI, SCI, OPCI), du private equity (FCPR), des fonds thématiques (intelligence artificielle, nouvelles technologies, développement durable, etc.), ou encore des ETF.

- Potentiel de rendement : En fonction de l’allocation choisie, les performances peuvent dépasser 8% par an, voire plus sur le long terme.

- Adaptabilité : Les unités de compte s’inscrivent dans une stratégie de moyen à long terme, idéale pour ceux qui souhaitent dynamiser leur contrat d’assurance-vie.

Comprendre le niveau de risque des unités de compte

Chaque support en unités de compte est évalué selon une échelle de risque appelée SRRI (Synthetic Risk and Reward Indicator), qui va de 1 à 7 :

- Niveau 1 : Risque faible, mais rendements modestes.

- Niveau 7 : Risque élevé, avec un potentiel de rendement important.

Cette classification permet de choisir les unités de compte les mieux adaptées à votre profil d’investisseur et à vos objectifs financiers.

Comment optimiser les performances de son assurance-vie ?

- Diversifiez votre allocation : Combinez fonds en euros et unités de compte pour équilibrer sécurité et dynamisme.

- Adaptez votre stratégie à vos objectifs : À court terme, privilégiez la sécurité avec des fonds en euros. À long terme, optez pour des unités de compte diversifiées.

- Faites appel à un expert : Un conseiller Ipatrim vous guidera dans le choix des supports et la répartition de votre épargne.

6. La clause bénéficiaire

L'Importance de la Clause Bénéficiaire en Assurance-Vie

La clause bénéficiaire est un élément central d’un contrat d’assurance-vie. Elle permet au souscripteur de désigner librement les personnes qui recevront les capitaux en cas de décès. Ce choix stratégique offre de nombreux avantages, notamment en matière de transmission patrimoniale.

En effet, la clause bénéficiaire permet d’optimiser la fiscalité successorale grâce aux abattements spécifiques liés à l’assurance-vie, tout en contournant les règles classiques de la réserve héréditaire. Elle garantit également une transmission rapide et sécurisée des fonds, car les capitaux ne transitent pas par la succession.

Bien rédigée, la clause bénéficiaire peut être personnalisée selon les objectifs du souscripteur : protection du conjoint, aide à un enfant ou avantage fiscal. Une rédaction maladroite ou floue peut toutefois entraîner des litiges ou des problèmes fiscaux.

Il est donc crucial de se faire accompagner par un expert pour rédiger une clause adaptée à vos besoins et à votre situation patrimoniale. Une bonne clause bénéficiaire, mise à jour régulièrement est la clé pour maximiser les avantages de l’assurance-vie et protéger vos proches.

L'Importance de la Clause Bénéficiaire en Assurance-Vie

La clause bénéficiaire est une pièce maîtresse d’un contrat d’assurance-vie. Bien rédigée, elle permet de transmettre efficacement votre patrimoine, tout en protégeant vos proches et en optimisant la fiscalité.

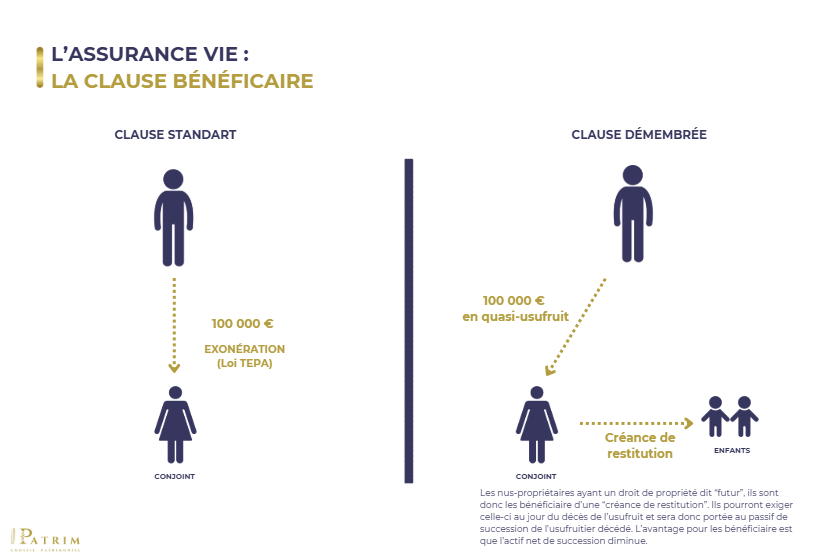

1. La Clause Standard : Simplicité et Efficacité

Exemple :

« Mon conjoint, à défaut mes enfants nés ou à naître, par parts égales entre eux, vivants ou représentés, à défaut mes héritiers légaux selon les règles de la dévolution successorale. »

Cette clause classique favorise en priorité votre conjoint, puis vos enfants, et enfin vos héritiers légaux. Elle garantit une transmission claire et ordonnée, tout en bénéficiant des abattements fiscaux de l’assurance-vie.

2. La Clause Standard : Simplicité et Efficacité

La clause démembrée permet de scinder le capital entre un usufruitier (souvent le conjoint) et des nus-propriétaires (souvent les enfants).

Avantages :

- Protection du conjoint : Il conserve l’usufruit, lui permettant de profiter des revenus du capital.

- Transmission optimisée : La nue-propriété est transmise directement aux enfants, limitant les droits de succession.

- Simplicité successorale : Au décès de l’usufruitier, les enfants récupèrent la pleine propriété sans que le capital soit réintégré dans la succession.

Exemple d’accompagnement IPATRIM :

Un couple souhaite protéger le conjoint tout en transmettant leur patrimoine aux enfants. Nous les avons aidés à rédiger une clause démembrée sur-mesure, garantissant la sécurité financière du conjoint tout en réduisant la fiscalité successorale.

Optimiser la fiscalité de son assurance-vie

- Prendre date rapidement : Plus un contrat est détenu longtemps, plus sa fiscalité est avantageuse (notamment au-delà de 8 ans).

- Optimiser votre clause bénéficiaire : Rédiger intelligemment sa clause bénéficiaire afin qu’elle soit parfaitement préparée et permette de répondre à ses volontés.

- Adapter les versements en fonction de l’âge : Effectuer les versements avant 70 ans pour bénéficier de l’abattement de 152 500 € par bénéficiaire.

Définir votre profil d’investisseur

Votre profil d’investisseur dépend de :

- Vos objectifs : épargner, préparer votre retraite, financer un projet ou transmettre un patrimoine.

- Votre tolérance au risque : êtes-vous à la recherche de sécurité ou prêt à prendre des risques pour viser des rendements plus élevés ?

Vos objectifs, votre contrat

Avant de souscrire, posez-vous les bonnes questions :

- Pourquoi épargnez-vous ?

- Faire fructifier votre argent ?

- Préparer un projet futur ou votre retraite ?

- Transmettre un patrimoine ?

- Combien de temps souhaitez-vous investir ?

- Avez-vous besoin de récupérer l’argent rapidement ou pouvez-vous le laisser fructifier sur le long terme ?

- Quelle est votre priorité ?

- Sécuriser votre épargne ou viser un rendement élevé ?

Pourquoi c’est important

Avec une allocation adaptée et bien définie, votre contrat d’assurance-vie pourra répondre à vos attentes, que vous cherchiez à sécuriser votre épargne ou à maximiser vos rendements. Un suivi régulier avec votre conseiller IPATRIM permet de réajuster votre stratégie au fil du temps pour qu’elle reste en phase avec vos projets.

7. Un placement souple et simple à gérer : les différentes gestions de l’assurance-vie

L’assurance-vie est un placement flexible qui s’adapte aux besoins et préférences de chaque investisseur.

1. La gestion libre : autonomie et flexibilité

La gestion libre permet au souscripteur de choisir lui-même les supports d’investissement de son contrat :

- Supports disponibles : immobilier, actions, obligations, private equity, produits structurés, etc.

- Avantage principal : une totale liberté d’action pour adapter son portefeuille selon ses préférences.

Cependant, ce mode de gestion demande :

- Une bonne connaissance des marchés financiers.

- Un suivi régulier pour réagir rapidement aux évolutions.

Chez IPATRIM : la gestion libre conseillée

Pour accompagner nos clients dans la gestion libre, nos experts proposent une assistance personnalisée :

- Analyse des marchés : pour identifier les opportunités.

- Proposition d’arbitrages : adaptés aux évolutions des marchés.

Le client reste décisionnaire final, ce qui garantit une parfaite autonomie tout en bénéficiant d’un soutien professionnel.

2. La gestion pilotée : sérénité et expertise

La gestion pilotée consiste à déléguer la gestion de votre contrat à des professionnels :

- Responsables de la gestion : assureur ou société de gestion.

- Adaptation à votre profil : prudent, équilibré, dynamique ou thématique (comme ESG).

- Allocation des actifs : répartie entre différents supports (monétaire, obligataire, actions) pour maximiser les performances selon votre profil.

Caractéristiques de la gestion pilotée

- Exclus : certains fonds comme les SCPI, FCPR et produits structurés.

- Uniformité : tous les investisseurs ayant choisi un même profil (par exemple, équilibré) bénéficient des mêmes allocations.

- Idéal pour : ceux qui recherchent une solution clé en main sans suivre les marchés au quotidien.

L’assurance-vie offre une souplesse de gestion qui s’adapte à tous les profils d’investisseurs. Que vous souhaitiez conserver un contrôle total ou déléguer entièrement la gestion, chaque mode présente des avantages adaptés à vos besoins. Chez IPATRIM, nos conseillers vous guident pour choisir la solution qui correspond le mieux à vos objectifs patrimoniaux.

8. Les différents types d’assurance-vie

En France, il existe deux principales catégories d’assurance-vie :

- L’assurance-vie de droit français.

- L’assurance-vie luxembourgeoise (ou de droit luxembourgeois).

Ces deux solutions répondent à des besoins spécifiques et présentent des avantages distincts.

1. L’assurance-vie luxembourgeoise : un cadre sécurisé et élargi

Un cadre juridique renforcé

L’assurance-vie luxembourgeoise offre une sécurité juridique supérieure grâce à des mécanismes spécifiques :

- Le triangle de sécurité :

- Les avoirs des souscripteurs sont déposés auprès d’une banque indépendante sous le contrôle du Commissariat aux Assurances.

- Les fonds ne figurent pas au bilan de l’assureur, ce qui protège les épargnants en cas de faillite.

- En cas de défaillance de l’assureur, le souscripteur est considéré comme créancier prioritaire grâce au Super Privilège.

- Absence de plafonnement d’indemnisation, contrairement au système français où l’indemnisation est limitée à 70 000 € par le Fonds de Garantie des Assurances de Personnes.

Des possibilités d’investissement élargies

L’assurance-vie luxembourgeoise offre des options d’investissement plus variées :

- Flexibilité en devises :

- Le souscripteur peut choisir librement la devise d’investissement (euros, dollars, livres sterling, etc.).

- Idéal pour les expatriés ou les retraités vivant à l’étranger.

- Accès à des supports exclusifs :

- FID (Fonds Internes Dédiés) :

- Fonds personnalisés dédiés à un seul contrat.

- Gestion confiée à un gestionnaire financier agréé.

- FAS (Fonds d’Assurance Spécialisé) :

- Allocation d’actifs définie par le souscripteur.

- Deux modes :

- FAS Gestion Conseillée :avec intervention d’un gestionnaire.

- FAS Buy & Hold : sans intervention.

- Accès à une gamme de fonds presque illimitée.

Un produit haut de gamme

- Montants d’investissement élevés : souvent accessibles à partir de 200 000 €.

- Frais de gestion : parfois supérieurs à ceux des contrats français.

- Public cible : particuliers fortunés, expatriés, et investisseurs cherchant une gestion patrimoniale avancée.

Conclusion

L’assurance-vie française et luxembourgeoise répondent à des besoins distincts :

- Pour une épargne classique et accessible : l’assurance-vie française reste une solution adaptée.

- Pour une protection juridique renforcée, des opportunités d’investissement élargies et une flexibilité internationale : l’assurance-vie luxembourgeoise est à privilégier.

Chez IPATRIM, nos experts vous accompagnent dans le choix du type de contrat le plus adapté à vos besoins et objectifs patrimoniaux.

Les avantages d’un contrat d’assurance-vie

Flexibilité

L’assurance-vie offre une grande souplesse d’utilisation. Elle permet d’investir sur des fonds euros, offrant une garantie en capital, ainsi que sur une large gamme d’unités de compte, selon le contrat souscrit. Vous avez la liberté de verser des sommes à votre rythme, que ce soit de façon ponctuelle ou programmée, sans plafond de contribution.

Disponibilité des fonds

L’épargne investie reste accessible à tout moment. Vous pouvez effectuer des rachats, qu’ils soient ponctuels ou programmés, ou encore solliciter une avance sur votre contrat pour répondre à vos besoins financiers.

Optimisation de la transmission patrimoniale

L’assurance-vie est un outil privilégié pour transmettre son patrimoine en bénéficiant d’avantages fiscaux attractifs, notamment pour les versements réalisés avant l’âge de 70 ans.

Les inconvénients d’un contrat d’assurance-vie

Choix restreint de supports

Le panel d’options d’investissement est limité à la sélection proposée par l’assureur. Vous ne pouvez investir que dans les unités de compte référencées dans le contrat.

Fiscalité avantageuse après 8 ans

Pour tirer pleinement parti des avantages fiscaux de l’assurance-vie, il est nécessaire de conserver le contrat pendant 8 ans. Toutefois, cette contrainte est atténuée pour les nouveaux contrats grâce au Prélèvement Forfaitaire Unique (PFU).

Délai de déblocage des fonds

Le retrait des fonds n’est pas instantané : il faut généralement compter un délai d’environ trois semaines pour que les sommes demandées soient disponibles sur votre compte.

Pourquoi investir en assurance vie avec IPATRIM ?

La sélection des meilleurs contrats

(Accès aux meilleurs fonds et avec le moins de frais)

.png)

Une expertise pour vous accompagner

dans la rédaction de votre clause bénéficiaire

Un conseil sur mesure

pour composer votre allocation

.png)

Un espace de suivi de votre investissement

directement sur Ipatrim.fr

FAQ

Sur l'Assurance Vie

Une assurance-vie est un placement financier qui permet de constituer un capital en effectuant des versements, ponctuels ou réguliers, auprès d’une compagnie d’assurance. Ce contrat peut couvrir un aléa, comme le décès de l’assuré, qui est souvent le souscripteur lui-même, mais peut également être une tierce personne. Les fonds investis sont répartis sur des supports tels que le fonds en euros (sécurisé) ou des unités de compte (OPCVM, SCPI, produits structurés, ETF, etc.), afin de faire fructifier le capital à moyen ou long terme.

- Diversité des supports : L’assurance-vie offre un large choix de supports d’investissement (actions, obligations, fonds euros, trackers, fonds immobiliers, etc.), ce qui permet de personnaliser sa stratégie en fonction de son profil d’investisseur et de son appétence au risque.

- Fiscalité avantageuse : En cas de décès ou de retraits, l’assurance-vie bénéficie d’une fiscalité particulièrement attractive.

- Flexibilité : Elle peut être utilisée pour répondre à de nombreux objectifs financiers, comme la transmission de patrimoine, la préparation de la retraite ou l’optimisation fiscale.

- Ces avantages font de l’assurance-vie l’un des placements préférés des Français.

L’assurance-vie repose sur un contrat entre un souscripteur et une compagnie d’assurance. Le souscripteur effectue des versements (libres ou programmés) qui sont investis selon le mode de gestion choisi :

- Gestion libre : Le souscripteur gère lui-même son allocation d’actifs.

- Gestion pilotée ou sous mandat :

Un professionnel gère les fonds selon un profil défini (prudent, équilibré, dynamique).

Ce fonctionnement offre une grande flexibilité pour adapter ses investissements à ses objectifs et à ses convictions.

Oui, l’argent investi dans une assurance-vie est généralement disponible à tout moment, sauf exceptions liées à certains supports (comme des unités de compte spécifiques). Toutefois, les conditions financières (pénalités éventuelles) et les conséquences fiscales du retrait dépendent de la date d’ouverture du contrat et des versements. Une analyse personnalisée est conseillée avant tout retrait pour maximiser vos avantages.

Les gains réalisés au sein d’une assurance-vie ne sont imposés qu’en cas de retrait (rachat). Tant qu’ils restent investis, ils échappent à l’impôt, bien que les prélèvements sociaux soient appliqués chaque année sur les intérêts du fonds en euros.

La fiscalité applicable dépend de plusieurs facteurs :

- Ancienneté du contrat : Les contrats de plus de 8 ans bénéficient d’un abattement annuel (4 600 € pour un célibataire, 9 200 € pour un couple).

- Date des versements :

Les primes versées avant ou après le 27 septembre 2017 sont soumises à des régimes fiscaux différents.

Par exemple, après 8 ans, les gains peuvent être taxés à 7,5% ou au barème progressif, selon les choix effectués.