.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Plan d'épargne retraite

Présentation du PER : Tout ce que vous devez savoir

Le Plan d’Épargne Retraite, ou PER, est un dispositif d’épargne qui suscite un intérêt croissant auprès des Français désireux de préparer leur retraite tout en profitant d’avantages fiscaux.

- Mais comment fonctionne ce produit ?

- Quels sont ses avantages réels ?

- Et surtout, est-il fait pour vous ?

Dans cet article, nous allons explorer en détail le fonctionnement du PER, ses modalités de déblocage, son régime fiscal, ainsi que les nombreux avantages qu’il peut offrir. Que vous soyez novice en investissement ou que vous cherchiez un comparatif pour optimiser votre stratégie de réduction d'impôt, ce guide est fait pour vous.

1. Qu'est-ce qu'un PER ?

Le PER, mis en place par la loi PACTE en 2019, est un produit d’épargne retraite destiné à remplacer les anciens dispositifs comme le PERCO et le PERP. Il est conçu pour inciter les Français à épargner en vue de leur retraite tout en bénéficiant d’avantages fiscaux.

Le PER se décline sous trois formes :

- PER Individuel : Souscrit de façon personnelle auprès de banques, compagnies d’assurance, ou plateformes spécialisées.

- PER d’entreprise collectif : Proposé par l’entreprise à l’ensemble de ses employés.

- PER d’entreprise obligatoire : Réservé aux salariés auxquels l’entreprise impose l’adhésion.

Chaque PER se base sur le même principe : les versements réalisés sur le plan sont bloqués jusqu’à la retraite, sauf cas exceptionnels de déblocage anticipé.

2. Les avantages du PER

Souscrire à un PER ouvre la porte à plusieurs avantages qui séduisent aussi bien les particuliers que les professionnels. Voici les principaux :

Défiscalisation immédiate

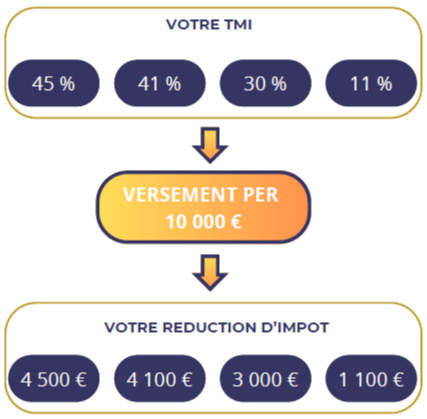

Les versements volontaires sont déduits de votre revenu imposable, (dans la limite du plafond fiscal) réduisant ainsi votre impôt sur le revenu. Le montant de cette réduction dépend de votre tranche marginale d’imposition

Gestion personnalisé de l’épargne

La gestion personnalisée de l’épargne dans un Plan d’Épargne Retraite (PER) permet d’adapter vos investissements à votre profil, vos objectifs et votre horizon de placement. En choisissant une stratégie sur mesure, vous optimisez la performance de votre capital tout en maîtrisant les risques. Une approche idéale pour maximiser les avantages fiscaux et préparer une retraite sereine.

Flexibilité

Certains PER permettent une sortie en rente viagère ou en capital au moment de la retraite. Chez Ipatrim nous sélectionnons les contrats offrant le plus de d’option afin de récupérez votre capital tout en limitant l’impact fiscal.

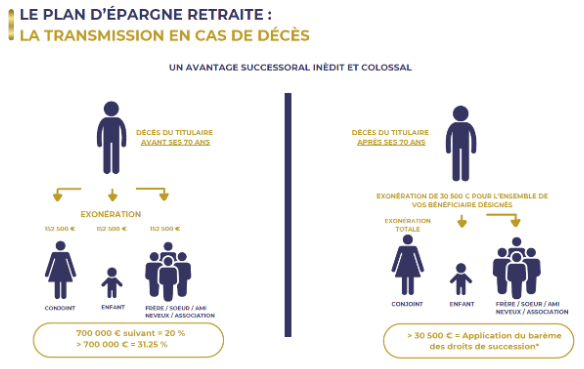

Protection des proches en cas de décès

En cas de décès, le Plan d'Épargne Retraite (PER) permet de transmettre l’épargne accumulée directement aux bénéficiaires désignés dans le contrat, souvent hors succession et avec une fiscalité avantageuse. Cela garantit à vos proches de recevoir le capital épargné, tout en optimisant les droits de transmission selon les règles fiscales applicables.

Les cas de déblocage anticipé

Bien que les sommes investies sur un PER soient bloquées jusqu’à la retraite, des cas spécifiques permettent un déblocage anticipé :

L’achat de votre résidence principale (sauf pour le PER obligatoire).

Les accidents de la vie : Décès du conjoint, invalidité, surendettement, expiration des droits au chômage, ou liquidation judiciaire pour les entrepreneurs.

Ces cas de déblocage visent à offrir une flexibilité supplémentaire aux ménages confrontés à des imprévus.

3. Comment fonctionne la fiscalité du PER ?

Comprendre la fiscalité du PER est essentiel pour en tirer le meilleur parti. Voici un aperçu des grandes lignes :

Pendant la phase d’épargne

Les plafonds de déduction fiscale pour les versements effectués sur un Plan d'Épargne Retraite (PER) en 2024 sont les suivants :

Pour les salariés :

Jusqu'à 10 % des revenus professionnels nets de l'année précédente, avec un minimum de 4 399 € et un maximum de 35 194 €.

Pour les travailleurs indépendants :

Jusqu'à 10 % du bénéfice imposable de l'année précédente, dans les mêmes limites que pour les salariés.

Pour les personnes sans revenus professionnels :

Un plafond fixe de 4 399 €.

Ces plafonds peuvent être majorés des reliquats non utilisés des trois années précédentes, permettant ainsi une optimisation fiscale sur plusieurs années.

Exemple :

Lors de la phase de retrait

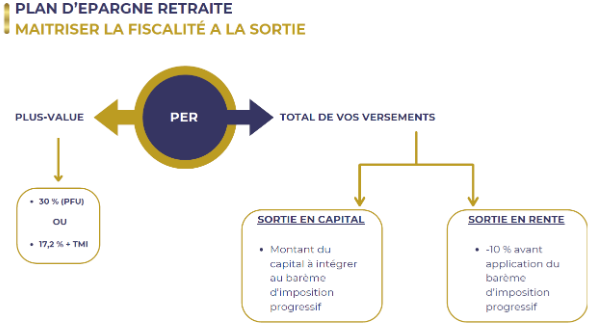

Sortie en capital :

Les versements volontaires sont soumis au barème progressif de l’impôt sur le revenu, mais exonérés de prélèvements sociaux dans le cadre du PER individuel (PERin).

Les plus-values réalisées sont taxées au Prélèvement Forfaitaire Unique (PFU) à hauteur de 30 %.

Sortie en rente :

La rente perçue est imposable au titre de l’impôt sur le revenu dans la catégorie "pensions et retraites".

Une fraction de l’épargne est également soumise aux prélèvements sociaux, selon le barème applicable aux rentes viagères à titre gratuit.

L’une des clés pour optimiser son PER réside donc dans une stratégie bien planifiée sortie en capital et/ou rente. Les conseillers Ipatrim sont la pour vous aider dans cette démarche.

N’hésitez pas à nous contacter.

4. Comparatif : PER individuel ou collectif ?

Pour vous aider à choisir le PER adapté à vos besoins, voici un tableau comparatif des deux principales formes de PER :

Critères

Déductibilité fiscale

Modalités de gestion

Portabilité

Sortie en capital

PER Individuel

Oui (option au choix)

Libre

Oui

Oui

PER d’entreprise collectif

Oui

Géré par l’entreprise

Oui

Oui

5. Avis : Le PER est-il fait pour vous ?

Le Plan d’Épargne Retraite est une solution flexible et avantageuse pour préparer sa retraite tout en optimisant sa fiscalité. Mais il convient de l’adapter à votre situation personnelle :

Si vous êtes fortement imposé, le PER représente une excellente opportunité pour réduire votre impôt.

Si vous souhaitez diversifier vos placements, le PER peut compléter d’autres investissements comme des SCPI ou encore une assurance-vie.

Si vous approchez de la retraite, une stratégie précise peut optimiser la fiscalité de vos retraits.

N’hésitez pas à nous contacter afin de pouvoir bénéficier de nos conseils sur mesure lié à votre situation

Les avantages du Plan d’Épargne Retraite (PER)

Préparer sa retraite

Le PER permet d’épargner dès aujourd’hui afin de constituer un complément de revenus pour votre retraite, en anticipant vos besoins futurs.

Avantages fiscaux

Les versements effectués sur un PER sont déductibles de votre revenu imposable, dans la limite des plafonds légaux, ce qui permet de réduire immédiatement votre impôt sur le revenu.

Modes de gestion adaptés

Le PER s’adapte à votre profil d’investisseur : vous pouvez opter pour une gestion libre et piloter vos investissements, ou pour une gestion pilotée, confiée à des experts qui ajustent vos placements selon vos objectifs.

Modalités de sortie

Au moment de la retraite, vous avez le choix entre une sortie en capital, en rente viagère, ou une combinaison des deux, selon vos besoins financiers.

Les contraintes du Plan d’Épargne Retraite (PER)

Blocage des fonds

Hormis certains cas exceptionnels (décès du conjoint, invalidité, acquisition de la résidence principale, etc.), l’épargne investie sur le PER reste bloquée jusqu’à votre départ à la retraite.

Fiscalité lors du déblocage

Les sommes récupérées sont soumises à l’impôt sur le revenu pour la partie correspondant aux versements déduits, tandis que les plus-values sont soumises au prélèvement forfaitaire unique (flat tax).

Un placement sur le long terme

Le PER est conçu pour être un investissement de longue durée, aligné sur toute la vie active de l’épargnant. Sa rentabilité repose sur une épargne régulière et une vision à long terme, adaptée à l’horizon de la retraite.

Maximisez votre épargne dès maintenant

Le PER est un outil puissant pour construire un avenir financier sécurisé et bénéficier d’incitations fiscales. En prenant en compte vos besoins et votre situation, vous pouvez profiter pleinement des avantages qu’il offre.

Vous souhaitez découvrir comment un PER pourrait vous aider à atteindre vos objectifs financiers ?

Contactez-nousPourquoi investir dans un PER avec IPATRIM ?

La sélection des meilleurs contrats

(Accès aux meilleurs fonds et avec le moins de frais)

.png)

Un conseil sur mesure

pour composer votre allocation

Un accompagnement

dans la déclaration de votre versement aux impots

.png)

Un espace de suivi de votre investissement

directement sur Ipatrim.fr

FAQ

Sur le PER

Un Plan d'Épargne Retraite (PER) est un dispositif d'épargne long terme, conçu pour préparer la retraite tout en bénéficiant d’avantages fiscaux.

- Versements : Vous pouvez effectuer des versements volontaires libres ou programmés. Ces sommes sont investies sur différents supports (fonds en euros, unités de compte, etc.) pour faire fructifier votre épargne.

- Déblocage des fonds : Les sommes épargnées sont généralement bloquées jusqu'à la retraite. Cependant, des cas de déblocage anticipé existent, comme l'achat de la résidence principale ou des situations exceptionnelles (décès, invalidité, etc.).

- Sortie : À la retraite, vous pouvez récupérer votre épargne sous forme de capital, de rente ou d’un mix des deux.

Les versements effectués sur un PER sont déductibles de vos revenus imposables dans la limite des plafonds fiscaux applicables.

Étape 1

Consultez votre espace personnel sur le site des impôts pour connaître votre plafond d’épargne retraite.

Étape 2

Indiquez le montant total des versements déductibles dans la case prévue à cet effet sur votre déclaration de revenus (case 6NS pour un PER individuel).

Étape 3

Joignez les justificatifs fournis par votre gestionnaire de PER si nécessaire.

Bon à savoir : Si vous choisissez de ne pas bénéficier de la déduction fiscale, la rente ou le capital perçu à la retraite sera partiellement ou totalement exonéré d’impôts.

Le meilleur PER dépend de plusieurs critères :

- Sa souplesse : Privilégiez un PER avec des options de sorties en rente, en capital et également en capital échelonné.

- Son architecture ouverte : Optez pour un PER qui propose un large choix de supports en unités de compte (actions, SCPI, OPCI, etc.) et une gestion pilotée adaptée à votre horizon de placement.

- Ses frais : Recherchez un PER aux frais compétitifs sur les versements, la gestion et les arbitrages.