.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Compte titre / PEA

Plan d'Épargne en Actions (PEA)

Qu’est-ce qu’un Plan d'Épargne en Actions (PEA) ?

Le PEA est un produit d’épargne réglementé, créé afin d’encourager les Français à investir dans des entreprises européennes. Il permet à son détenteur d’investir dans des actions, tout en profitant d’avantages fiscaux sous certaines conditions.

1. Fonctionnement

Le PEA se divise en deux catégories principales :

- PEA classique : Ce type de PEA permet d’investir directement dans des actions, des OPC (Organismes de Placement Collectif) comme des SICAV ou FCP, ainsi que dans des titres éligibles d’entreprises européennes.

- PEA-PME : Spécifiquement dédié au financement des petites et moyennes entreprises, il a été créé pour stimuler l’investissement dans ce segment clé de l’économie.

2. La fiscalité du PEA : un atout majeur

Le principal avantage du PEA réside dans sa fiscalité avantageuse, à condition de respecter la durée requise.

Fiscalité avant 5 ans : Les gains réalisés sont soumis à l'impôt sur le revenu au taux forfaitaire unique de 12,8 %, ainsi qu’aux prélèvements sociaux à 17,2 %.

Fiscalité après 5 ans : Les retraits effectués après 5 ans bénéficient d’une exonération d’impôt sur le revenu (mais restent soumis aux prélèvements sociaux).

Exemple d’un retrait exempté après 5 ans :

Montant des gains réalisés : 10 000€

Prélèvements sociaux (17,2%) : 1 720€

Total net après fiscalité : 8 280€

Les avantages fiscaux augmentent avec l’horizon d’investissement, ce qui en fait un outil stratégique pour les investisseurs à long terme cherchant à limiter l’imposition sur les plus-values.

3. Quel est le plafond du PEA ?

Un autre point important à comprendre est le plafond des versements sur un PEA. Il est actuellement fixé à :

150 000 € pour un PEA classique.

225 000 € cumulés pour un PEA classique et un PEA-PME (à condition que le montant dans le PEA classique ne dépasse pas 150 000 €).

Cependant, il est important de noter que ce montant correspond à la somme des versements effectués sur le plan, et non à sa valorisation finale (qui peut dépasser ce plafond).

4. Comment fonctionne la transmission d’un PEA ?

Comme pour tout actif patrimonial, le PEA peut être transmis lors d’une succession. Une particularité intéressante : contrairement à d'autres placements, les avantages fiscaux acquis (comme l'exonération d’impôt sur les plus-values au-delà de 5 ans) ne sont pas perdus en cas de décès.

Voici ce qu'il faut retenir :

Le PEA est intégré dans le patrimoine successoral et soumis aux droits de succession.

Les héritiers n'auront pas à payer l'imposition sur les gains réalisés, car les prélèvements sociaux et impôts sont appliqués au moment du dernier dénouement du plan.

Pour une transmission optimisée, notre équipe de conseillers Ipatrim peut vous guider dans la planification de votre PEA afin de préserver les intérêts de vos bénéficiaires.

5. Quels sont les frais d’un PEA ?

Comme pour tout produit financier, des frais peuvent s’appliquer :

Frais d'ouverture : Généralement gratuits ou faibles selon les établissements.

Frais de gestion : Variables entre 0,2 % et 2 %. Ceux-ci sont à surveiller attentivement, car ils impactent directement vos rendements.

Frais sur les transactions : Appliqués lors de l'achat ou de la vente de titres.

Frais de transfert : Si vous décidez de transférer votre PEA vers un autre établissement.

Pour maîtriser ces coûts, il est essentiel de comparer les offres disponibles. Chez Ipatrim, nous mettons un point d’honneur à offrir des conseils adaptés à votre situation pour limiter les frais et maximiser vos gains.

Compte titre

Qu’est-ce qu’un compte titre ?

Un compte titre est un support dédié à l’investissement dans des produits et instruments financiers. Contrairement à d’autres solutions comme le Plan d’Épargne en Actions (PEA), il ne possède pas de restrictions sur le type d’investissement. Les actions, obligations, ETFs, OPCVM et bien d'autres produits peuvent y être logés.

1. Types de comptes titre

- Compte titre individuel : détenu par une seule personne.

- Compte titre joint : partagé par deux personnes (souvent des couples).

- Compte titre démembré : un mécanisme où la propriété du compte est scindée entre deux parties (l'usufruitier et le nu-propriétaire), souvent utilisé pour faciliter la transmission patrimoniale.

2. Comment fonctionne le compte titre ?

Gestion des investissements

Avec un compte titre, vous pouvez choisir entre deux façons principales de gérer vos placements :

Gestion libre : vous sélectionnez et gérez vos investissements vous-même.

Gestion pilotée : vous déléguez la sélection des titres et leur gestion à des experts. Idéal si vous manquez de temps mais souhaitez profiter de ce véhicule d’investissement.

Nos experts chez Ipatrim peuvent notamment vous orienter pour choisir la bonne solution en fonction de vos besoins et objectifs.

Fiscalité

La fiscalité du compte titre

Un point crucial à comprendre avant d’investir : la fiscalité appliquée aux revenus et plus-values générés dans un compte titre. Contrairement au PEA, le compte titre ne bénéficie pas d’un régime fiscal avantageux.

Imposition des revenus : Les dividendes et les intérêts sont soumis au prélèvement forfaitaire unique (PFU) de 30 %, qui inclut 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux.

Imposition des plus-values : Les gains réalisés suite à la vente d’actifs sont également soumis au PFU de 30 %.

Option pour l’imposition classique : Si avantageux, il est possible de choisir une imposition sur barème progressif.

3. Existe-t-il un plafond sur un compte titre ?

Contrairement à certains placements comme le PEA, le compte titre ne présente aucun plafond. Cela signifie que vous pouvez y investir autant de capital que vous le souhaitez. Cette souplesse en fait un excellent choix pour les investisseurs souhaitant diversifier et élargir leur portefeuille d’investissement sans restrictions particulières.

4. Transmission et succession avec un compte titre démembré

Le compte titre est également un outil intéressant pour anticiper une transmission patrimoniale. Une stratégie courante consiste à le passer en démembrement. Dans ce cas:

L’usufruitier perçoit les revenus générés (dividendes ou intérêts).

Le nu-propriétaire deviendra plein propriétaire au décès de l’usufruitier.

Cette méthode permet de réduire les droits de succession, tout en maintenant un revenu régulier pour le bénéficiaire usufruitier.

Nos conseillers experts sont disponibles pour vous aider à structurer vos comptes en démembrement de manière optimale pour combiner logique patrimoniale et fiscalité avantageuse.

5. Quels sont les frais associés ?

Enfin, il est essentiel de considérer les frais liés à un compte titre, qui peuvent varier selon les prestataires. Voici les frais les plus courants à prendre en compte :

Frais de gestion : appliqués si vous optez pour une gestion pilotée.

Frais de transaction : Variables entre 0,2 % et 2 %. Ceux-ci sont à surveiller attentivement, car ils impactent directement vos rendements.

Frais sur les transactions : prélevés à chaque achat ou vente d'un instrument financier.

Droits de garde : souvent facturés annuellement pour la tenue de vos titres.

Frais de change : dans le cas d'investissements sur des marchés étrangers.

Pour maximiser vos rendements, il est crucial de réduire ces coûts autant que possible. Chez Ipatrim, nous analysons pour nos clients les meilleurs partenaires et solutions disponibles. Cela inclut la sélection des plateformes offrant des frais réduits sans compromettre la qualité du service.

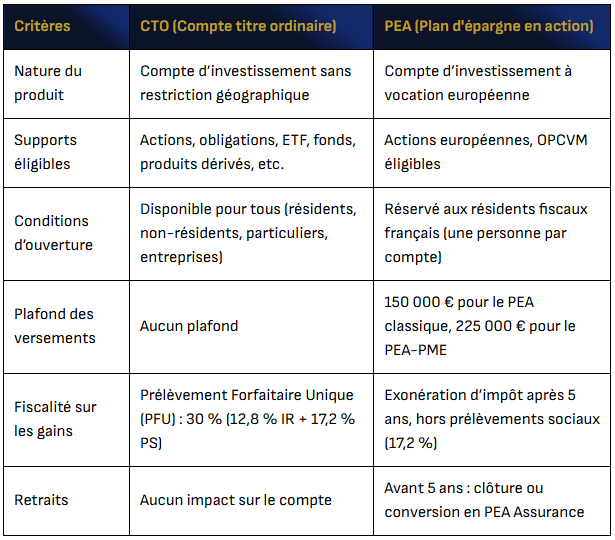

| Critères | CTO (Compte titre ordinaire) | PEA (Plan d'épargne en action) |

|---|---|---|

| Nature du produit | Compte d’investissement sans restriction géographique | Compte d’investissement à vocation européenne |

| Supports éligibles | Actions, obligations, ETF, fonds, produits dérivés, etc. | Actions européennes, OPCVM éligibles |

| Conditions d’ouverture | Disponible pour tous (résidents, non-résidents, particuliers, entreprises) | Réservé aux résidents fiscaux français (une personne par compte) |

| Plafond des versements | Aucun plafond | 150 000 € pour le PEA classique, 225 000 € pour le PEA-PME |

| Fiscalité sur les gains | Prélèvement Forfaitaire Unique (PFU) : 30 % (12,8 % IR + 17,2 % PS) | Exonération d’impôt après 5 ans, hors prélèvements sociaux (17,2 %) |

| Retraits | Aucun impact sur le compte | Avant 5 ans : clôture ou conversion en PEA Assurance |

Pourquoi investir en comptre titre ou PEA avec Ipatrim ?

La sélection des meilleurs contrats

(Accès aux meilleurs fonds et avec le moins de frais)

.png)

Un conseil sur mesure

pour composer votre allocation et votre stratégie global

.png)

Un espace de suivi de votre investissement

directement sur Ipatrim.fr

FAQ

Sur le PEA ou CTO

Le PEA (Plan d’Épargne en Actions) est idéal pour investir sur des actions européennes avec des avantages fiscaux après 5 ans. Le CTO (Compte-Titres Ordinaire), quant à lui, offre une plus grande flexibilité, permettant d'investir sur des marchés internationaux et divers supports (actions, obligations, ETF, etc.). Le choix dépend de vos objectifs, de votre fiscalité et de votre horizon d’investissement.

- PEA : 150 000 € pour le PEA classique et 225 000 € pour le PEA-PME.

- CTO : Aucun plafond, vous pouvez investir sans limite.

Il est conseillé de comparer les établissements financiers ou de vous faire accompagner par un cabinet spécialisé comme IPATRIM. Nous comparons pour vous les meilleurs enveloppes et les frais associés à celle-ci afin de maximiser votre rendement. Nous vous aidons à choisir les solutions adaptées à vos objectifs et à optimiser vos investissements.