.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Contrat de capitalisation

Présentation du contrat de capitalisation : Comprendre ce placement financier unique

Le contrat de capitalisation est l’un des placements financiers souvent méconnus, mais cela n’enlève rien à son intérêt pour de nombreux profils d’investisseurs. Que vous cherchiez à optimiser votre patrimoine, préparer une transmission ou encore diversifier vos avoirs, ce produit financier peut s’avérer particulièrement avantageux.

Dans cet article, nous vous expliquons en détail ce qu’est un contrat de capitalisation, en quoi il est similaire ou différent d’un contrat d’assurance-vie, et pourquoi il pourrait constituer un excellent choix pour vos projets d'investissement. Enfin, nous verrons comment les experts IPATRIM peuvent vous accompagner pour tirer le meilleur parti de ce produit.

1. Qu’est-ce qu’un contrat de capitalisation ?

Le contrat de capitalisation est un produit d’épargne à long terme, destiné à faire fructifier un capital tout en permettant une certaine flexibilité en termes de fiscalité et de transmission.

Concrètement, il repose sur le même mécanisme que l’assurance-vie : vous investissez une somme initiale dans un contrat qui peut être alimenté ultérieurement, et les fonds sont ensuite placés dans divers supports (fonds en euros, unités de compte, etc.) pour générer des intérêts.

Cependant, contrairement à l’assurance-vie, le contrat de capitalisation n’est pas basé sur l’assuré (pas de notion de « vie » ou de « décès »). Cela en fait une solution particulièrement intéressante pour des stratégies patrimoniales spécifiques, comme nous le verrons plus loin.

2. Similitudes avec le contrat d’assurance-vie

Avant de plonger dans les différences, examinons les points communs majeurs entre le contrat de capitalisation et celui d’assurance-vie :

- Structure financière identique : Les deux contrats proposent généralement les mêmes types de supports d'investissement : fonds en euros sécurisés, unités de compte diversifiées, SCPI, etc.

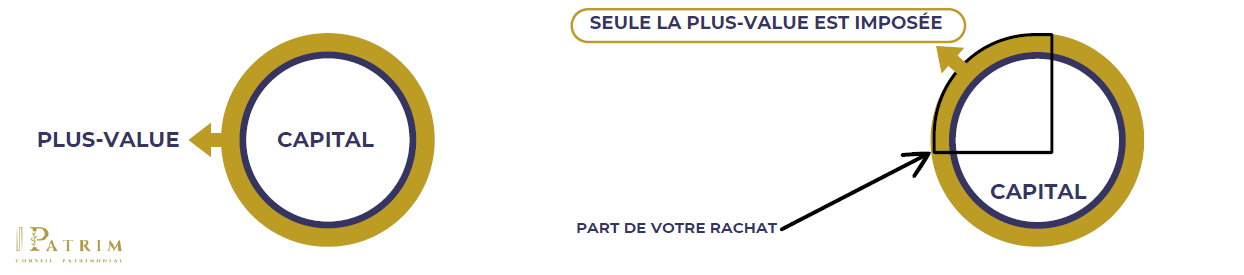

- Fiscalité avantageuse : Tout comme l’’assurance-vie, le contrat de capitalisation possède cadre fiscal avantageux. Ce régime repose sur le principe de la capitalisation des intérêts : les gains générés restent investis dans le contrat sans être immédiatement imposés. Seuls les prélèvements sociaux s’appliquent sur les fonds en euros. C’est uniquement lors d’un rachat partiel ou total que les gains peuvent être soumis à l’imposition.

3. Fiscalité en cas de retrait

Rachat partiel

Lorsqu’un souscripteur effectue un retrait partiel, le montant retiré comprend :

- Une partie de son capital investi.

- Une partie des gains accumulés.

Seuls les gains retirés sont imposables.

Rachat total

Dans ce cas, tous les gains générés par le contrat deviennent imposables.

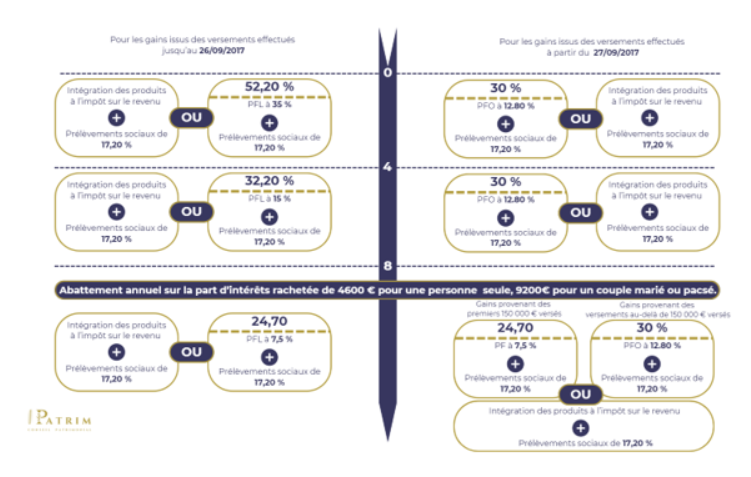

Tableau récapitulatif de la fiscalité en fonction des primes et de la durée du contrat

La fiscalité après 8 ans :

Points à noter

- Les prélèvements sociaux (17,2 %) sont prélevés à la source sur les fonds en euros chaque année.

- En cas de désinvestissement total des fonds euros ou d’arbitrage, les prélèvements sociaux s’appliquent immédiatement.

- En cas de licenciement, sous certaines conditions, les produits peuvent être exonérés d’imposition.

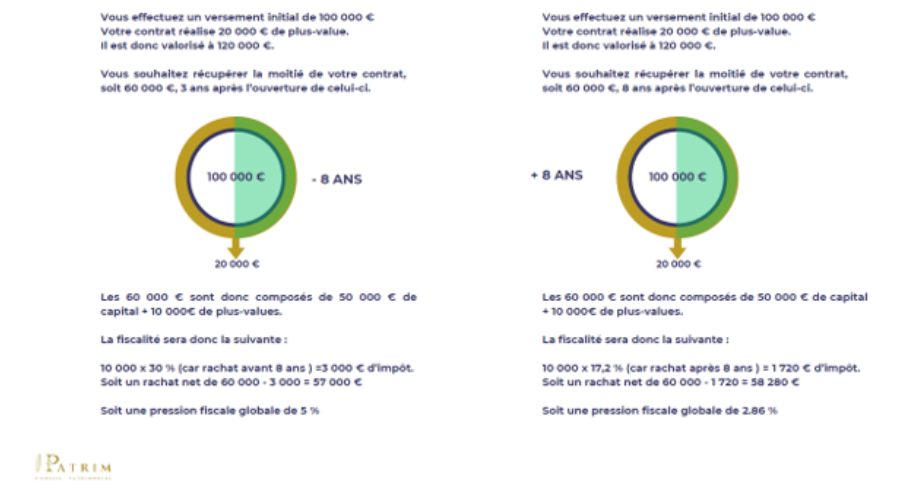

Voici un exemple qui illustre la fiscalité en cas de rachat avant ou après 8 ans.

Flexibilité

Les versements sont libres, ce qui vous permet d’ajuster le capital investi en fonction de vos moyens et de vos objectifs.

Ces similitudes permettent de mieux comprendre pourquoi ces deux produits sont souvent comparés.

4. Les différences clés avec un contrat d’assurance-vie

Malgré les nombreux points communs, le contrat de capitalisation se distingue sur plusieurs axes fondamentaux :

Souscription du contrat

Seule une personne physique peut souscrire à un contrat d’assurance-vie. En revanche, pour un contrat de capitalisation, une personne physique ou morale peut en être titulaire. Cela ouvre donc des possibilités intéressantes pour les entreprises et associations.

Bénéficiaire(s) du contrat

Avec un contrat de capitalisation, il est impossible de désigner des bénéficiaires en cas de décès. Contrairement à cela, le contrat d’assurance-vie permet de désigner un ou plusieurs bénéficiaires de son choix, sans aucune limite quant à leur nombre.

Décès du souscripteur et fiscalité

Lors du décès du souscripteur, le contrat d’assurance-vie se dénoue automatiquement.

Lors du décès du souscripteur d’un contrat de capitalisation, les bénéficiaires peuvent eux, choisir entre racheter le contrat ou le conserver pour continuer à profiter de ses avantages fiscaux. En effet, plus un contrat de capitalisation vieillit, plus sa fiscalité devient avantageuse.

De plus, le contrat d’assurance-vie est transmis hors succession, ce qui constitue un avantage considérable. En revanche, le contrat de capitalisation est inclus dans l’actif successoral du défunt.

Abattement pour les héritiers

Pour un contrat d’assurance-vie, chaque bénéficiaire peut bénéficier d’un abattement fiscal de 152 500 € sur les versements effectués avant les 70 ans du souscripteur. Pour les versements postérieurs à ses 70 ans, l’abattement global est limité à 30 500 €, tous contrats et bénéficiaires confondus.

En ce qui concerne le contrat de capitalisation, les héritiers sont soumis aux droits de succession calculés sur la valeur du contrat à la date du décès. L’abattement dépend alors du lien de parenté avec le défunt.

Donation de son vivant

Contrairement à un contrat d’assurance-vie, il est possible de transmettre un contrat de capitalisation de son vivant par le biais d’une donation. Deux options s’offrent alors au donateur :

➔ En pleine propriété : le contrat devient entièrement la propriété du bénéficiaire, et le donateur perd tout droit sur ce dernier.

➔ En démembrement avec réserve d’usufruit : le donateur transmet le contrat tout en conservant le droit de percevoir les revenus issus du placement.

5. Quand faut-il privilégier le contrat de capitalisation ?

Pour une entreprise : Le contrat de capitalisation est un outil particulièrement intéressant pour les entreprises, grâce à sa fiscalité attractive sur les plus-values. Il permet d’optimiser la gestion de la trésorerie tout en générant des rendements.

Pour les particuliers de plus de 70 ans : Si vous recevez un capital conséquent après 70 ans, il peut être pertinent de combiner un contrat d’assurance-vie et un contrat de capitalisation :

- Assurance-vie : Les 30 500 € premiers euros versés bénéficient d’une exonération des droits de succession pour vos héritiers.

- Contrat de capitalisation : Le surplus peut être investi sur ce support et structuré en démembrement pour limiter les droits de succession et compléter l’assurance-vie de manière efficace.

Selon votre situation personnelle et professionnelle : Le choix entre contrat de capitalisation et autres placements dépend de votre patrimoine actuel, de vos objectifs futurs et de votre situation fiscale.

Pour maximiser les avantages et adapter la stratégie à vos besoins spécifiques, il est essentiel de se faire accompagner par un expert. N’hésitez pas à nous contacter si vous souhaitez être accompagné et/ou conseillé.

Pourquoi souscrire un contrat de capitalisation avec Ipatrim ?

La sélection des meilleurs contrats

(Accès aux meilleurs fonds et avec le moins de frais)

.png)

Une expertise pour vous accompagner

dans votre statégie

Un conseil sur mesure

pour composer votre allocation

.png)

Un espace de suivi de votre investissement

directement sur Ipatrim.fr

FAQ

Sur le contrat de capitalisation

Le contrat de capitalisation est un produit d’épargne à long terme, similaire à l’assurance-vie, permettant de faire fructifier un capital tout en bénéficiant d’un cadre fiscal avantageux.

Contrairement à l’assurance-vie, il ne prend pas fin au décès du souscripteur et peut être transmis ou démembré. Il est accessible aux particuliers comme aux entreprises et peut être investi sur une large gamme de supports financiers (fonds euros, unités de compte, etc.).

Optimisation fiscale

Les gains générés par le contrat sont soumis à une fiscalité réduite si les fonds restent investis.Lors de rachats, seule la plus-value est taxée, et ce, selon le barème avantageux du Prélèvement Forfaitaire Unique (PFU) ou du barème progressif de l’impôt sur le revenu.

Transmission facilitée

Le contrat peut être démembré, permettant de transmettre une partie de son patrimoine tout en optimisant les droits de succession.

Contrairement à l’assurance-vie, il n’est pas soumis aux plafonds de versement liés à l’âge du souscripteur (exemple : règle des 30 500 € après 70 ans).

Accessibilité pour les entreprises

Les entreprises peuvent utiliser le contrat pour optimiser leur trésorerie grâce à une fiscalité avantageuse sur les plus-values.

Flexibilité

Il est possible de gérer activement son contrat en choisissant des supports adaptés à ses objectifs financiers.

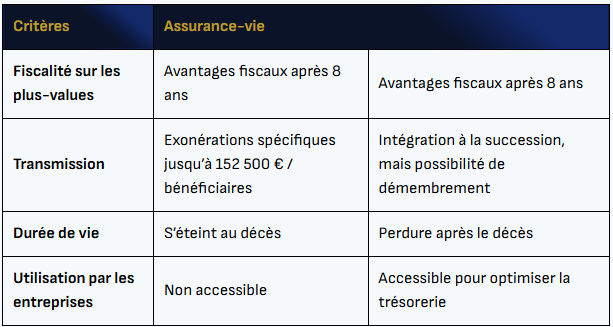

| Critères | Assurance-vie | |

|---|---|---|

| Fiscalité sur les plus-values | Avantages fiscaux après 8 ans | Avantages fiscaux après 8 ans |

| Transmission | Exonérations spécifiques jusqu’à 152 500 € / bénéficiaires | Intégration à la succession, mais possibilité de démembrement |

| Durée de vie | S’éteint au décès | Perdure après le décès |

| Utilisation par les entreprises | Non accessible | Accessible pour optimiser la trésorerie |

En résumé :

- Assurance-vie : Idéale pour préparer une transmission optimisée et bénéficier d’une fiscalité spécifique sur les gains.

- Contrat de capitalisation : Plus adapté pour optimiser la gestion patrimoniale et les droits de succession, ou pour les entreprises cherchant à faire fructifier leur trésorerie.