.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Crowdfunding

Présentation du Crowdfunding Immobilier : Tout ce qu’il faut savoir avant d’investir

Le crowdfunding immobilier est devenu une option de plus en plus prisée par les investisseurs en France. Mais de quoi s'agit-il exactement ? Comment fonctionne-t-il et quels sont ses avantages et inconvénients ? Cet article vous propose un guide complet pour comprendre ce mode d'investissement, ses performances, la fiscalité qui s’y applique, et les risques à considérer.

1. Qu’est-ce que le crowdfunding immobilier ?

Le crowdfunding immobilier, ou financement participatif immobilier, est une méthode qui permet à plusieurs investisseurs particuliers de participer au financement d’un projet immobilier en contrepartie d’une rémunération. Contrairement à l’achat direct d’un bien immobilier, cette méthode consiste à fournir des fonds pour la construction ou la rénovation de biens, qui sont ensuite vendus ou loués par le porteur de projet.

C’est une alternative qui rend l’investissement dans l’immobilier accessible à des particuliers avec des montants d’entrée relativement faibles (souvent à partir de 1 000 €).

L’intérêt principal réside dans la possibilité de diversifier son portefeuille d’investissement sans avoir à gérer directement un bien immobilier.

2. Comment ça marche ?

Le fonctionnement du crowdfunding immobilier repose sur des plateformes spécialisées qui jouent le rôle d’intermédiaire entre les porteurs de projets immobiliers (promoteurs, aménageurs, etc.) et les investisseurs particuliers.

Sélection des projets :

Les plateformes agréées par l'AMF (Autorité des Marchés Financiers) sélectionnent rigoureusement les projets proposés en fonction de leurs viabilités, rendements prévisionnels et potentiels risques.

Levée de fonds :

Chaque projet indique une somme cible à atteindre, correspondant au montant nécessaire pour le réaliser. Une fois le projet validé, les investisseurs peuvent s’y souscrire en ligne en déposant leur capital.

Financement et rendement :

Une fois les fonds collectés, ils sont transférés au promoteur immobilier qui réalise le projet. Une fois achevé, les revenus générés, qu’ils soient sous forme de ventes ou de loyers, sont redistribués aux investisseurs. Les rendements se situent généralement entre 7 % et 12 % brut par an selon les projets.

Durée de l’investissement :

Les investissements dans le crowdfunding immobilier sont généralement courts, allant de 12 à 36 mois, ce qui les distingue d’autres placements immobiliers comme les SCPI.

3. La Fiscalité du Crowdfunding Immobilier

Il est essentiel de bien comprendre la fiscalité associée pour évaluer la rentabilité de cet investissement.

Le crowdfunding immobilier, bien qu’investi dans des actifs immobiliers, est fiscalement considéré comme un actif mobilier. Les revenus générés par ce type d’investissement, qualifiés d’intérêts financiers, sont soumis au prélèvement forfaitaire unique (PFU), également appelé "flat tax". Ce prélèvement s’élève à 30 % et comprend :

- 12,8 % d’impôt sur le revenu,

- 17,2 % de prélèvements sociaux.

4. Les Performances à Attendre

Le crowdfunding immobilier affiche des performances attrayantes, souvent supérieures à celles des placements traditionnels. Comme mentionné, les rendements oscillent entre 7 % et 12 % brut par an, bien qu’ils puissent varier en fonction du profil de risque et de la complexité des projets.

Par exemple :

Un projet de réhabilitation dans une région à forte demande locative peut offrir un rendement stable à 8 %,

Tandis qu’un projet de construction ambitieux peut offrir un rendement pouvant atteindre 12 %, bien qu’avec un risque légèrement plus élevé.

5. Les Indicateurs Clés Pour Choisir un Bon Projet

La localisation du projet : Un emplacement stratégique (grande ville, zone à forte demande immobilière) garantit souvent une meilleure rentabilité.

La solidité du promoteur : Il est primordial de se renseigner sur l’historique et la réputation du promoteur immobilier.

La durée estimée des travaux : Si un projet prend trop de retard, cela peut impacter les retours sur investissement.

Le seuil minimal et maximal collecté : Ces chiffres indiquent la viabilité financière du projet.

6. Durée d’Investissement : Court Terme vs Long Terme

Une des particularités du crowdfunding immobilier réside dans sa flexibilité temporelle. Avec des investissements qui s’étendent généralement sur une période de 12 à 36 mois, il s’adresse à des investisseurs souhaitant des performances rapides.

Contrairement à d’autres produits comme les SCPI ou l'achat d’un bien locatif, vous récupérez à la fin du projet votre mise de départ, accompagnée des intérêts générés.

Conseil :

Pour bénéficier d’une gestion sans stress, nos experts IPATRIM vous aident à analyser les durées prévues et à sélectionner celles adaptées à vos besoins financiers.

7. Les Risques Associés au Crowdfunding Immobilier

Comme pour tout investissement, le crowdfunding immobilier comporte des risques :

Risque de défaut du promoteur : Si le promoteur ne peut pas finaliser le projet, cela peut entraîner des pertes.

Délais de remboursement : Des retards dans l’achèvement des travaux peuvent décaler les paiements.

Perte partielle ou totale du capital : Bien que rare, cela reste une possibilité et doit être prise en compte.

Afin de protéger votre capital, nous recommandons de diversifier vos investissements sur plusieurs projets et de ne pas engager une part trop importante de votre épargne dans ce type de placement.

Les avantages du crowdfunding immobilier

Rendement attractif

Le crowdfunding immobilier offre des rendements intéressants, souvent autour de 8 à 10 % par an selon le type de projet (prêt ou investissement en capital).

Avantages fiscaux

Dans le cadre d’un investissement en capital, il est possible de bénéficier d’une réduction d’impôt de 18 %, sous certaines conditions :

La société bénéficiaire doit avoir moins de cinq ans.

Les titres doivent être conservés pendant au moins cinq ans.

En plus de cela, les revenus sont soumis à la flat tax de 30 %, ce qui simplifie la fiscalité.

Accessibilité

Ce type d’investissement permet d’accéder à des projets immobiliers avec des montants de souscription relativement faibles, rendant le secteur accessible à un plus grand nombre d’investisseurs.

Les inconvénients du crowdfunding immobilier

Risque de perte en capital

Le crowdfunding immobilier présente un risque réel de perte partielle ou totale du capital investi. En cas d’échec du projet ou de défaut de l’emprunteur, l’investisseur peut perdre l’intégralité de sa mise.

Retard de remboursement

Les projets peuvent rencontrer des retards, que ce soit pour le remboursement du capital ou le versement des intérêts, en raison de contraintes liées à la construction ou à la commercialisation.

Blocage des fonds

Les montants investis sont généralement bloqués sur toute la durée du projet, qui peut aller de 12 à 36 mois. Cette immobilisation limite la liquidité de l’investissement.

Pourquoi investir dans en crowfunding avec IPATRIM ?

Le crowdfunding immobilier est une solution attractive pour diversifier son patrimoine tout en bénéficiant de performances intéressantes à court terme. Cependant, il nécessite une compréhension approfondie et une sélection rigoureuse des projets.

Pour maximiser vos chances de succès, faites confiance aux conseillers IPATRIM. Experts en placements financiers, ils vous accompagnent pour :

Comprendre le fonctionnement du crowdfunding immobilier

Sélectionner les projets

en fonction de vos objectifs

.png)

Assurer un suivi personnalisé

tout au long de votre investissement

.png)

FAQ

Sur le crowdfunding immobilier

Le crowdfunding immobilier est un mode de financement participatif qui permet à des investisseurs particuliers de financer des projets immobiliers, comme la construction ou la rénovation de biens, en apportant des fonds via une plateforme en ligne. En échange, les investisseurs perçoivent des rendements sous forme d’intérêts ou de dividendes, selon le type de projet et la forme d’investissement (prêt ou capital).

Le processus de crowdfunding immobilier se déroule généralement en plusieurs étapes :

- Sélection des projets : Une plateforme spécialisée analyse et propose des projets immobiliers à financer.

- Souscription des investisseurs : Les particuliers choisissent les projets qui les intéressent et investissent un montant de leur choix (souvent à partir de quelques centaines d’euros).

- Financement du projet : Une fois le montant nécessaire collecté, les fonds sont alloués au promoteur immobilier pour la réalisation du projet.

- Retour sur investissement : À la fin du projet (souvent entre 12 et 36 mois), les investisseurs récupèrent leur capital et les intérêts ou dividendes générés, selon les conditions définies au départ.

- Rendements attractifs : Les investisseurs peuvent bénéficier de rendements élevés, généralement compris entre 8 % et 10 % par an.

- Accessibilité : Contrairement à d’autres investissements immobiliers, le ticket d’entrée est souvent faible (quelques centaines d’euros).

- Diversification : Le crowdfunding permet d’investir dans différents projets et localisations, réduisant ainsi les risques globaux.

- Avantages fiscaux : En cas d’investissement en capital, une réduction d’impôt de 18 % peut être applicable, sous certaines conditions.

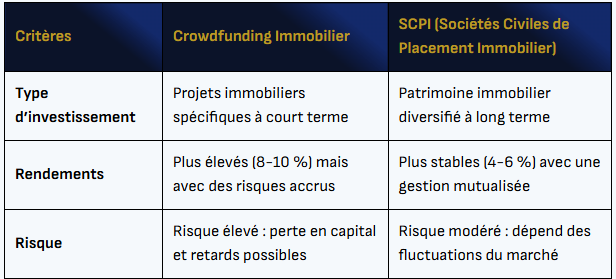

| Critères | Crowdfunding Immobilier | SCPI (Sociétés Civiles de Placement Immobilier) |

|---|---|---|

| Type d’investissement | Projets immobiliers spécifiques à court terme | Patrimoine immobilier diversifié à long terme |

| Rendements | Plus élevés (8-10 %) mais avec des risques accrus | Plus stables (4-6 %) avec une gestion mutualisée |

| Risque | Risque élevé : perte en capital et retards possibles | Risque modéré : dépend des fluctuations du marché |

En résumé :

Le crowdfunding immobilier est idéal pour les investisseurs recherchant des rendements élevés à court terme, avec une tolérance aux risques.

Les SCPI conviennent davantage aux investisseurs cherchant une solution plus stable et pérenne, dans une logique de diversification patrimoniale à long terme.