.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

SCPI

.png)

Investir en SCPI

Tout ce qu’il faut savoir pour un placement rentable et adapté à vos objectifs.

1. Qu’est-ce qu’une SCPI ?

Une SCPI, ou Société Civile de Placement Immobilier, est un produit d’investissement collectif permettant à des particuliers d’investir indirectement dans l’immobilier. Contrairement à un achat immobilier classique, une SCPI offre une mutualisation des risques en répartissant le capital des investisseurs sur plusieurs biens immobiliers. Ces derniers peuvent être situés dans divers secteurs d’activité (bureaux, commerces, santé, logistique) et différentes zones géographiques, parfois à l’international.

Le principe est simple : vous achetez des parts d’une SCPI, qui se charge ensuite d’acquérir et de gérer un patrimoine immobilier. En retour, vous percevez des revenus locatifs proportionnels à votre investissement.

2. Principe et fonctionnement d’une SCPI

Les SCPI reposent sur un modèle structuré et sécurisé, encadré par l’Autorité des Marchés Financiers (AMF). Voici comment elles fonctionnent :

- Collecte de fonds : La SCPI réunit des investisseurs qui achètent des parts, chacun apportant une fraction du capital.

- Acquisition de biens immobiliers : Avec ce capital, la SCPI acquiert des biens diversifiés, destinés à la location.

- Gestion par une société spécialisée : Une société de gestion prend en charge l’ensemble des tâches administratives : gestion des locataires, entretien des biens, collecte des loyers, etc.

- Redistribution des revenus : Les loyers perçus, après déduction des frais, sont redistribués aux investisseurs sous forme de dividendes.

Ce modèle permet de se constituer un patrimoine immobilier sans avoir à gérer directement les biens, tout en bénéficiant de revenus réguliers.

Les avis SCPI des investisseurs confirment l’efficacité de ce système.

3. Qui peut investir dans une SCPI ? Pour quels besoins ?

Les SCPI s’adressent à un large éventail d’investisseurs et répondent à des objectifs variés :

Les épargnants en quête de revenus complémentaires : Que ce soit pour la retraite ou pour compléter ses revenus, les SCPI offrent une rentabilité intéressante, souvent autour de 4 à 6 % par an.

Les investisseurs souhaitant diversifier leur patrimoine : Les SCPI permettent d’accéder à une diversification sectorielle (santé, logistique, bureaux) et géographique (France, Allemagne, Italie).

Les profils prudents : Ce type d’investissement est généralement considéré comme moins risqué qu’un achat immobilier direct grâce à la mutualisation des risques.

Les contribuables cherchant à optimiser leur fiscalité : Certaines SCPI européennes permettent de réduire l’imposition en échappant à la fiscalité française sur les revenus locatifs.

Chez IPATRIM, nous réalisons des simulations sur mesure pour définir le type de SCPI qui répondra au mieux à vos besoins, tout en tenant compte de votre situation fiscale, patrimoniale et financière.

4. Un placement qui s’adapte à tous les objectifs

Les SCPI s’intègrent parfaitement dans une stratégie patrimoniale grâce à leur flexibilité et leur adaptabilité :

Pour préparer la retraite : Les dividendes versés par les SCPI constituent un complément de revenu régulier.

Pour se constituer un capital : Avec un investissement à crédit, vous profitez de l’effet de levier et vous constituez un patrimoine immobilier.

Pour optimiser sa fiscalité : En choisissant des SCPI européennes, vous réduisez l’impact de la fiscalité française.

Pour diversifier ses placements : Les SCPI offrent une alternative aux placements financiers (actions, obligations) avec une rentabilité stable.

Grâce à notre expertise chez IPATRIM, nous identifions les SCPI les mieux adaptées à vos objectifs, que vous soyez investisseur novice ou expérimenté.

5. Les chiffres clés des SCPI

Nombre de SCPI

Situation au 31/12/2023

216

Capitalisation

Situation au 31/12/2023

90,07 Milliards d'€

Collecte nette

Situation au 31/12/2023

5,67 Milliards d'€

Collecte brute

Situation au 31/12/2023

7,66 Milliards d'€

Transactions sur le marché secondaire

Situation au 31/12/2023

1 999,10 Millions d'€

Taux de distribution (TD)*

Situation au 31/12/2023

4,52 %

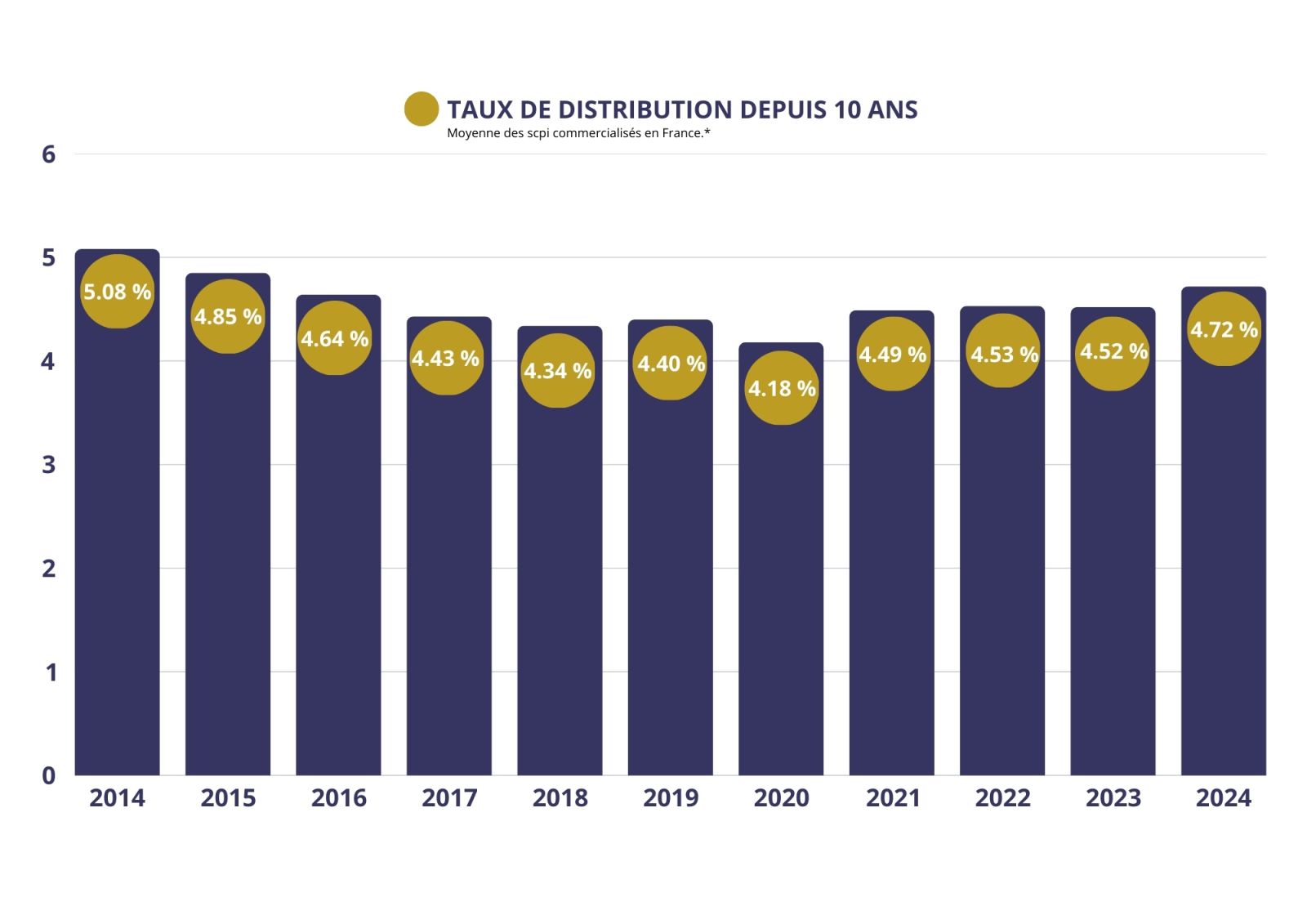

6. Historique des rendements

Les avantages d’un investissement en SCPI

Diversification et mutualisation des risques

Les SCPI investissent dans des actifs variés (santé, logistique, bureaux…) répartis sur plusieurs pays (Allemagne, Italie…). Cette diversification sectorielle et géographique réduit l’impact des fluctuations économiques sur votre investissement. La possession d’un grand nombre de parts et d’actifs limite considérablement les risques.

Rentabilité attractive

Les SCPI offrent en moyenne un rendement de 4 à 6 % par an, avec des loyers versés mensuellement ou trimestriellement. Vous pouvez investir via un crédit pour constituer un capital à long terme, ou via vos liquidités pour générer des revenus complémentaires réguliers.

Gestion déléguée

Contrairement à un investissement immobilier classique, aucune gestion locative n’est nécessaire. La société de gestion prend en charge l’ensemble des démarches : gestion des locataires, entretien des biens, travaux, etc.

Absence de charges opérationnelles

Aucune dépense liée à la gestion immobilière (charges de copropriété, réparations) n’est à votre charge. Ces frais sont couverts par la société de gestion, simplifiant ainsi la détention de parts.

Flexibilité des transactions

Vous pouvez acheter ou revendre vos parts de SCPI à tout moment, selon vos besoins. Il est également possible de vendre une partie de vos parts ou d’en acquérir de nouvelles.

Accessibilité financière

Investir en SCPI est abordable pour tous, avec un ticket d’entrée à partir de 200 €. C’est une excellente alternative à l’achat immobilier direct, qui nécessite des montants bien plus élevés.

Les inconvénients d’un investissement en SCPI

Liquidité limitée

La revente des parts SCPI n’est pas instantanée. Il peut être nécessaire d’attendre une valorisation suffisante pour profiter pleinement des gains réalisés.

Revenus non garantis

Bien que résilientes face aux crises, les SCPI n’assurent pas de performances futures. En cas de difficultés, une diminution des dividendes versés est possible.

Risque de perte en capital

Comme tout investissement, les SCPI comportent un risque de perte en capital si la valeur des parts diminue. Une gestion prudente et diversifiée réduit toutefois ce risque.

Financement limité par les banques

Obtenir un prêt pour investir dans des parts de SCPI peut être compliqué. Les banques préfèrent souvent financer leurs propres SCPI et sont moins enclines à financer celles d’autres gestionnaires.

Fiscalité élevée

Les revenus des SCPI sont soumis à l’impôt sur le revenu (selon votre TMI) et aux prélèvements sociaux (17,2 %). La fiscalité totale peut atteindre 47,2 %, sauf si vous investissez dans des SCPI européennes bénéficiant d’une fiscalité avantageuse.

Frais d’entrée et horizon d’investissement

Les frais de souscription représentent entre 8 et 12 %, rendant l’investissement rentable à moyen ou long terme (8 à 12 ans). Ce délai permet de compenser ces frais et d’optimiser le rendement global.

7. Comparer et bien choisir les SCPI

Avec plus de 200 SCPI disponibles sur le marché, il est essentiel de bien comparer les options avant d’investir :

Le rendement : Comparez les taux de distribution des différentes SCPI.

La capitalisation : Les SCPI de grande taille offrent souvent une meilleure diversification.

Les secteurs d’investissement : Santé, bureaux, commerces, logistique – chaque secteur a ses propres atouts et risques.

La zone géographique : Les SCPI européennes offrent des avantages fiscaux intéressants.

La durée de placement : Les frais d’entrée élevés impliquent une détention à moyen ou long terme.

Chez IPATRIM, nous effectuons une analyse approfondie des SCPI disponibles et proposons des solutions personnalisées en fonction de votre profil d’investisseur. Vous bénéficiez ainsi d’une stratégie optimisée, basée sur des données fiables et des simulations sur mesure.

8. L’intérêt du démembrement de propriété sur les parts de SCPI

Le démembrement de propriété des parts de SCPI repose sur une clé de démembrement, qui répartit la valeur entre l’usufruitier et le nu-propriétaire en fonction de la durée du démembrement. Par exemple, pour un démembrement de 10 ans, la clé pourrait attribuer 30 % de la valeur des parts à l’usufruitier et 70 % au nu-propriétaire.

Pour l’usufruitier, souvent une entreprise ou un investisseur cherchant des revenus immédiats, ce mécanisme permet de percevoir la totalité des loyers générés pendant la période de démembrement, sans mobiliser un capital important. Par exemple, une entreprise disposant d’une trésorerie excédentaire peut acquérir l’usufruit temporaire de parts de SCPI à 30 % de leur valeur et percevoir un rendement annuel de 6 %. Cet investissement optimise sa trésorerie en générant des revenus réguliers tout en réduisant son résultat imposable grâce à l'amortissement des parts.

Pour le nu-propriétaire, l'intérêt réside dans l'acquisition des parts à prix réduit, sans subir la fiscalité des revenus locatifs pendant la durée du démembrement. Par exemple, un particulier peut acheter des parts en nue-propriété pour 70 % de leur valeur actuelle, sachant qu'il deviendra pleinement propriétaire au terme des 10 ans et pourra alors bénéficier de l’intégralité des loyers ou de la valorisation des parts.

Grâce à la flexibilité qu’offre la clé de démembrement, ce mécanisme répond aux besoins variés des investisseurs : générer des revenus à court terme pour l’usufruitier ou constituer un patrimoine à long terme pour le nu-propriétaire, tout en optimisant la fiscalité et l’allocation du capital.

9. SCPI : Se faire un avis sur les SCPI

Se forger un avis sur les SCPI passe d’abord par une évaluation personnelle de leur pertinence en fonction de sa propre situation patrimoniale, de ses besoins et de ses objectifs financiers. Cela implique de bien comprendre les atouts et les contraintes de ce type d’investissement, afin d’en mesurer les impacts potentiels.

Ensuite, il est essentiel de s’informer en analysant les performances des SCPI disponibles sur le marché, en se basant sur des indicateurs clés tels que le taux de distribution ou la diversification des actifs. Cette étape permet de repérer les meilleures opportunités tout en tenant compte des spécificités de chaque SCPI.

Enfin, pour bénéficier d’une vision complète et adaptée, faire appel à des conseillers spécialisés reste une étape incontournable. Ces experts fournissent des analyses approfondies et des conseils sur mesure, permettant ainsi de sécuriser et d’optimiser son investissement en SCPI.

Pourquoi investir en SCPI avec Ipatrim ?

Avec notre expertise, nous vous accompagnons à chaque étape de votre projet :

Analyse de votre situation

Prise en compte de vos besoins fiscaux, patrimoniaux et financiers.

Sélection des SCPI

Comparaison des meilleures options pour répondre à vos objectifs.

.png)

Simulations personnalisées

Nous réalisons des projections précises pour vous permettre de prendre une décision éclairée.

Suivi régulier

Un accompagnement tout au long de la durée de votre placement.

FAQ

Sur l'Assurance Vie

Pour réussir votre investissement en SCPI, il est essentiel d’être bien accompagné. Un expert indépendant pourra vous proposer un large choix de SCPI disponibles sur le marché, à la différence des banques qui limitent souvent leurs offres à leurs propres produits. Comprendre les avantages et les contraintes des SCPI est également primordial. . Le mode d’acquisition doit être soigneusement sélectionné selon vos objectifs : achat au comptant, à crédit, en démembrement ou via une SCI. Enfin, diversifier vos investissements entre plusieurs SCPI, secteurs d’activité et zones géographiques permettra de mieux mutualiser les risques. Chez IPATRIM, nous proposons des simulations personnalisées pour vous aider à optimiser votre stratégie d’investissement en SCPI en fonction de votre situation personnelle.

Investir en SCPI est une solution attrayante pour ceux qui recherchent une alternative simplifiée à l’immobilier classique. Contrairement à la gestion directe d’un bien, ce placement élimine les contraintes liées aux loyers impayés, aux charges imprévues ou aux travaux à prévoir, tout en libérant du temps pour l’investisseur. De plus, les SCPI répondent à une grande variété de besoins patrimoniaux. Que ce soit pour se constituer des revenus réguliers à long terme, préparer un projet futur, ou diversifier son patrimoine, ce type d’investissement offre une flexibilité et une accessibilité adaptées à de nombreux profils.

Le montant à investir en SCPI dépend de vos moyens et de vos objectifs. Avec un crédit, vous pouvez commencer en apportant une petite épargne mensuelle, souvent dès 50 euros, qui couvre la différence entre les loyers perçus et les mensualités. Si vous investissez au comptant, il est possible de débuter dès 200 euros, rendant ce placement accessible à tous.

Emprunter pour investir en SCPI présente de nombreux avantages. Grâce à l’effet de levier, les loyers perçus peuvent couvrir une partie des mensualités, permettant de constituer un patrimoine en mobilisant peu de capital. Le crédit minimise l’effort financier mensuel, rendant l’investissement plus accessible. À terme, il permet de disposer d’un capital entièrement remboursé, prêt à être utilisé ou transmis. Enfin, l’assurance emprunteur incluse protège vos proches en cas d’aléa, renforçant la sécurité de cet investissement.

Il existe plusieurs options pour investir en SCPI, comme les contrats d’assurance-vie, parmi d'autres.

Le choix peut sembler complexe, mais il est essentiel d’opter pour celui qui correspond le mieux à vos objectifs. Pour être sûr de faire le bon choix, n’hésitez pas nous contacter IPATRIM. Nous vous accompagneront à chaque étape pour trouver la solution idéale adaptée à votre situation.

Investir en SCPI présente certains risques qu'il est essentiel de considérer. La valeur des parts peut diminuer en fonction de l'évolution des biens immobiliers détenus, entraînant un risque de perte en capital. Les revenus distribués peuvent également varier selon le taux d’occupation des immeubles ou des renégociations de loyers. Il existe un risque de vacance locative, lorsque des biens restent inoccupés, réduisant les revenus potentiels. Par ailleurs, la revente des parts peut être moins liquide qu’un placement classique. Enfin, la performance dépend fortement de la qualité de gestion de la société en charge du portefeuille immobilier.