.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Monuments Historique

Comprendre l’investissement en loi Monument Historique : Guide complet

Investir dans un bien immobilier classé Monument Historique est une solution patrimoniale appréciée par de nombreux investisseurs français. Non seulement il permet de préserver le patrimoine, mais il offre également des avantages fiscaux intéressants. Si vous êtes propriétaire, investisseur, ou simplement curieux, ce guide vous expliquera tout ce que vous devez savoir sur la loi Monument Historique, ses bénéfices, ses conditions et pour qui elle est adaptée.

1. Le principe de l’investissement en loi Monument Historique

Investir dans un Monument Historique revient à acquérir un bien immobilier classé nécessitant des travaux de restauration conséquents. Les dépenses liées à la rénovation et à l’entretien de ce type de bien, ainsi que les intérêts des emprunts servant à financer l’achat du foncier, sont intégralement déductibles des revenus fonciers. Le déficit foncier qui en résulte peut également être imputé sur le revenu global, sans limitation de montant.

Pour profiter des avantages de la loi Monuments Historiques, l’investisseur doit s’engager à effectuer les travaux de restauration en respectant les recommandations de l’Architecte des Bâtiments de France (ABF) et à conserver le bien pendant au moins 15 ans.

2. Pour qui ?

La loi Monuments Historiques est accessible à tous les contribuables ayant leur résidence fiscale en France. Pour en bénéficier, il est nécessaire d’acquérir ou de posséder un bien immobilier classé, inscrit, ou agréé par les services des Affaires Culturelles. Les travaux de restauration effectués permettent de profiter d’un avantage fiscal significatif.

Cette loi est particulièrement avantageuse pour les contribuables appartenant aux tranches marginales d’imposition les plus élevées. En effet, la déduction s’applique sur le revenu global, ce qui permet aux investisseurs de maximiser leur avantage fiscal, avec une réduction d’impôt pouvant atteindre 45 % du montant des travaux effectués.

3. Quelles sont les conditions à respecter ?

Bien que très avantageux, l’investissement en loi Monument Historique est soumis à des règles strictes.

Les principales conditions :

Le patrimoine concerné

Le bien doit être classé ou inscrit au titre des Monuments Historiques.

Travaux encadrés

Les travaux doivent être réalisés sous la supervision des Architectes des Bâtiments de France, afin de respecter les normes patrimoniales.

Engagement de durée

Si vous louez le bien, un engagement de location de 3 ans minimum après la réalisation des travaux est requis.

Engagement public

Pour les biens non loués, ceux-ci doivent être accessibles au public au moins 40 jours par an.

4. Droit de succession

Les biens immobiliers classés ou inscrits peuvent être exonérés des droits de donation et/ou de succession, sous réserve de la signature d’une convention entre les héritiers, donataires ou légataires et les ministères de la Culture et des Finances.

Cette convention impose aux ayants droit de respecter plusieurs engagements :

- Conserver les éléments décoratifs mentionnés dans la convention,

- Assurer l’entretien régulier du bien,

- Permettre l’accès du public au moins 100 jours par an, notamment les dimanches et jours fériés, de préférence entre avril et octobre.

À noter : cette exonération est peu fréquente, car elle est généralement réservée à des biens présentant un intérêt patrimonial particulier pour l’administration.

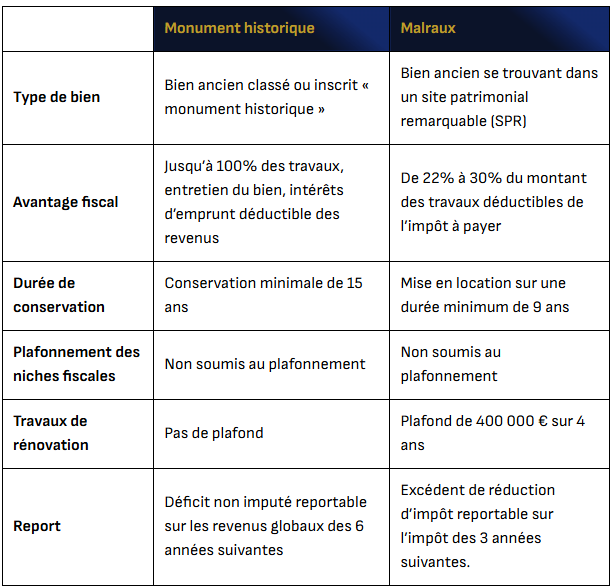

5. Comparatif : Loi Malraux vs loi Monument Historique

| Monument historique | Malraux | |

|---|---|---|

| Type de bien | Bien ancien classé ou inscrit « monument historique » | Bien ancien se trouvant dans un site patrimonial remarquable (SPR) |

| Avantage fiscal | Jusqu’à 100% des travaux, entretien du bien, intérêts d’emprunt déductible des revenus | De 22% à 30% du montant des travaux déductibles de l’impôt à payer |

| Durée de conservation | Conservation minimale de 15 ans | Mise en location sur une durée minimum de 9 ans |

| Plafonnement des niches fiscales | Non soumis au plafonnement | Non soumis au plafonnement |

| Travaux de rénovation | Pas de plafond | Plafond de 400 000 € sur 4 ans |

| Report | Déficit non imputé reportable sur les revenus globaux des 6 années suivantes | Excédent de réduction d’impôt reportable sur l’impôt des 3 années suivantes. |

Les avantages en Monument Historique

Démembrement

Possibilité d’investir en démembrement.

Déficit foncier

Le déficit foncier peut être imputé sur le revenu global sans aucune limitation.

Plafonnement

Les avantages fiscaux ne sont pas soumis au plafonnement global des niches fiscales.

Décote

Réduction de la valeur du bien pour l’IFI ainsi que lors d’une succession ou d’une donation.

Les contraintes en Monument Historique

Durée d’investissement

Nécessité de conserver le bien pendant au moins 15 ans pour profiter des avantages fiscaux.

Administration

Respect des obligations déclaratives et des contraintes administratives.

Travaux

Les travaux de rénovation sont soumis à un contrôle strict de l’administration.

Rôle de l’État

Obligation d’informer l’État en cas de vente, donation ou legs.

Location

Pour imputer un déficit foncier sur le revenu global, le bien doit être maintenu en location durant les 3 années suivantes.

Pourquoi investir en loi Monument Historique avec IPATRIM ?

Chez IPATRIM, nous vous accompagnons à chaque étape de votre projet d’investissement,

de la sélection du bien jusqu’à la gestion des démarches administratives.

.png)

Une sélection rigoureuse

de programmes immobiliers éligibles

Un accompagnement personnalisé

pour identifier les travaux nécessaires et optimiser votre stratégie fiscale

Une expertise

reconnue en Investissement Patrimonial

Une transparence et un suivi constant

pour garantir votre satisfaction

Faites confiance à IPATRIM pour un investissement sécurisé et conforme,

dans le respect du riche patrimoine français.

FAQ

Sur la résidence de tourisme

Les biens doivent être classés ou inscrits comme Monuments Historiques par le ministère de la Culture.

Non, sauf si vous voulez déduire la totalité des travaux. Sinon, le bien doit être ouvert au public pendant au moins 40 jours/an.

Cela dépend de la nature et de l’état du bien, mais la durée moyenne est de 18 à 36 mois.

Oui, et les droits de succession peuvent être réduits ou exonérés sous certaines conditions.