.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Succession

.png)

La présentation de la succession en France

La succession est une étape essentielle dans la vie de chaque famille en France. Pourtant, elle reste souvent méconnue et source de préoccupations.

- Comment les biens sont-ils transmis après un décès ?

- Quels sont les droits des différents héritiers ?

- Quelles sont les conséquences fiscales ?

Cet article vous propose un guide complet pour comprendre les enjeux, l’organisation et l’optimisation de la succession en France.

Dans cet article, nous aborderons les points clés suivants :

- Les principes généraux de la succession.

- L’ordre des héritiers conformément au Code civil.

- Le rôle du contrat de mariage dans les successions.

- Les aspects fiscaux et les droits de succession.

- Les moyens d’anticiper et d’optimiser votre succession.

- L’importance du notaire dans cette démarche.

Enfin, nous présenterons comment IPATRIM peut vous accompagner pour planifier votre succession sereinement.

1. La succession en France

La succession désigne la transmission du patrimoine d’une personne décédée (appelée de cujus) à ses héritiers. Le patrimoine transmissible inclut l’ensemble de ses biens, dettes, et droits au jour de son décès. Les étapes pour régler une succession sont souvent définies par la loi pour garantir l’équité.

Les successions se divisent en deux catégories principales :

- Successions testamentaires : Le défunt laisse un testament exprimant ses dernières volontés. La succession testamentaire prévoit une réserve héréditaire destinée à certaines personnes pour les protéger et leur assurer une part minimale du patrimoine.

- Successions légales : En l’absence de testament, c’est la loi qui définit les héritiers prioritaires et leurs parts respectives.

2. Les étapes clés pour traiter une succession

- Identifier le patrimoine successoral : Incluant tous les biens immobiliers et mobiliers, les sommes d’argent, les actifs financiers, etc.

- Déterminer les héritiers : Selon l’ordre légal ou les dispositions testamentaires.

- Régler les droits de succession : Incluant la fiscalité et la déclaration à l’administration fiscale.

3. L'ordre d'héritage dans la succession

En France, l’ordre d’héritage est défini par le Code civil pour assurer une transmission équitable des biens. Cet ordre est structuré selon les héritiers « réservataires » et ceux dits « non-réservataires ».

4. Les héritiers réservataires : Qui sont-ils ?

Les héritiers réservataires sont les descendants (enfants, petits-enfants) et, en l’absence de descendants, le conjoint survivant. La loi leur garantit une part minimale du patrimoine, appelée réserve héréditaire . L'époux survivant hérite aussi dans tous les cas.

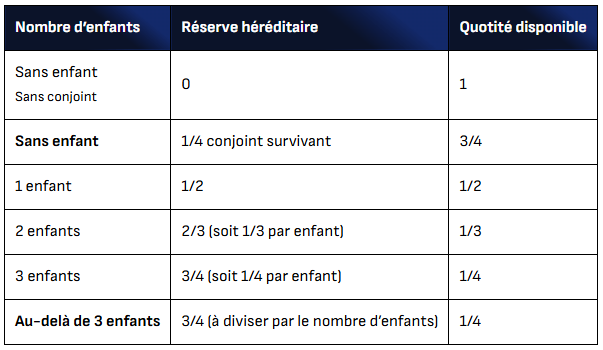

5. La quotité disponible : Qu’est-ce que c’est ?

La quotité disponible correspond à la part du patrimoine qu’une personne peut léguer librement dans son testament, sans affecter les droits des héritiers réservataires. Elle varie en fonction du nombre de ces héritiers réservataires.

| Nombre d’enfants | Réserve héréditaire | Quotité disponible |

|---|---|---|

| Sans enfant Sans conjoint | 0 | 1 |

| Sans enfant | 1/4 conjoint survivant | 3/4 |

| 1 enfant | 1/2 | 1/2 |

| 2 enfants | 2/3 (soit 1/3 par enfant) | 1/3 |

| 3 enfants | 3/4 (soit 1/4 par enfant) | 1/4 |

| Au-delà de 3 enfants | 3/4 (à diviser par le nombre d’enfants) | 1/4 |

6. L'impact du contrat de mariage lors d'une succession

Le contrat de mariage joue un rôle déterminant dans la gestion d’une succession. Il définit le cadre juridique des biens entre époux et leur part respective après un décès.

Impact lors d'une succession selon les différents régimes matrimoniaux

Régime légal (communauté réduite aux acquêts)

Dans ce régime, les biens acquis pendant le mariage sont partagés entre les conjoints, tandis que les biens propres de chacun restent exclus de la communauté. Lors du décès de l’un des époux, seuls les biens propres du défunt et sa part dans les acquêts entrent dans la succession. Ce régime peut donc limiter les droits du conjoint survivant sur les biens propres du défunt, nécessitant parfois des ajustements tels que des donations ou des clauses spécifiques pour protéger le conjoint.

Régime de séparation de biens

Ce régime prévoit une gestion totalement indépendante des patrimoines des deux époux. En cas de décès, seule la succession des biens appartenant au défunt est ouverte. Cela peut simplifier les démarches successorales, mais implique que le conjoint survivant n’a pas automatiquement de droit sur les biens du défunt, sauf dispositions spécifiques comme un testament ou une donation entre époux. Ce régime est souvent conseillé pour limiter les risques de litige, en particulier dans les familles recomposées.

Régime communautaire universel

Avec ce régime, tous les biens du couple, acquis avant ou pendant le mariage, sont partagés et intégrés dans une seule communauté. Cela favorise nettement le conjoint survivant, qui peut conserver l’intégralité des biens communs en cas de clause de "clause d’attribution intégrale". Ce régime est cependant à manier avec précaution, car il peut réduire les droits des autres héritiers, notamment les enfants, et pourrait donner lieu à un coût fiscal plus élevé dû à la transmission élargie des biens communs.

Anticiper ces impacts en choisissant le bon contrat de mariage contribue souvent à optimiser votre succession familiale.

7. Les abattements applicables

| ABATTEMENTS APPLICABLES | |

|---|---|

| Transmission à titre gratuit | 100 000€ |

| Transmission au profit d'un héritier ou légataire handicapé | 159 325€ |

|

Transmission à titre gratuit entre frères et sœurs Exonération entre frères et sœurs si conditions (vivant avec le défunt depuis plus de 5 ans précédant le décès, avoir plus de 50 ans ou infirme, être veuf célibataire, divorcé ou séparé de corps). | 15 932€ |

| Transmission à titre gratuit à un neveu ou nièce | 7 967€ |

| Donations aux petits-enfants | 31 825€ |

|

Abattement supplémentaire pour dons d'argent (sous certaines conditions) | 31 865€ |

| Abattement applicable à défaut d'un autre abattement | 1 594€ |

Ces abattements sont renouvelables tous les 15 ans

8. Tarifs

Tarif des droits de succession et de donation applicables en ligne directe (après abattements)

| FRACTION DE PART NETTE TAXABLE | TARIF APPLICABLE |

|---|---|

| N'excédant pas 8 072 € | 5 % |

| Comprise entre 8 072 € et 12 109 € | 10 % |

| Comprise entre 12 109 € et 15 932 € | 15 % |

| Comprise entre 15 932 € et 552 324 € | 20 % |

| Comprise entre 552 325 € et 902 838 € | 30 % |

| Comprise entre 902 839 € et 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Tarif des droits de succession et de donation applicables entre frères et sœurs (après abattements)

| FRACTION DE PART NETTE TAXABLE | TARIF APPLICABLE |

|---|---|

| N'excédant pas 24 430 € | 35 % |

| Supérieur à 24 430 € | 45 % |

Tarif des droits de succession et de donation applicables pour les autres successions et autres donations

| HERITIERS | TARIF APPLICABLE |

|---|---|

| Entre parents jusqu'au 4ème degré | 55 % |

| Entre parent au-delà du 4ème degré et entre personnes non parentes | 60 % |

9. Comment préparer et optimiser sa succession ?

Une succession bien préparée permet de limiter les conflits et charges fiscales. Voici quelques stratégies clés pour une transition efficace :

- Rédigez un testament : Clarifiez vos volontés.

- Optez pour des donations de votre vivant : Profitez des abattements renouvelables tous les 15 ans.

- Souscrivez une assurance-vie : Elle présente souvent une fiscalité avantageuse.

- Approfondissez le démembrement de propriété : En séparant usufruit et nue-propriété, cette technique diminue l’imposition successorale.

Adopter ces outils peut optimiser votre transmission tout en assurant la pérennité de vos biens.

10. Le rôle du notaire

Le notaire est un acteur indispensable pour le règlement d’une succession. Ses missions incluent :

- Rédiger les actes nécessaires (inventaire des biens, testament, acte de notoriété).

- Gérer la liquidation du patrimoine successoral.

- Assurer la conformité fiscale (déclaration et paiement des droits).

En cas de situations complexes (presque toujours présentes pour les actifs immobiliers ou entreprises), son rôle est crucial.

Comment IPATRIM peut vous aider à préparer votre succession

Fort d’une expertise approfondie, IPATRIM propose un accompagnement personnalisé pour anticiper et optimiser vos transmissions. Nos services incluent :

Études patrimoniales personnalisées

Pour identifier vos forces et faiblesses.

Solutions fiscales adaptées

Réduire au maximum vos droits de succession.

Conseils sur mesure

Incluant l’immobilier et les assurances-vie.

FAQ

Sur la succession

Le patrimoine comprend les biens immobiliers, comptes bancaires, placements financiers, bijoux, véhicules, et dettes.

Non, mais des stratégies comme les donations et le démembrement de propriété peuvent fortement la diminuer.

Les deux sont complémentaires : le testament précise vos volontés post-décès, tandis que les donations permettent d’anticiper en diminuant les charges fiscales.

Oui, notamment lorsqu’un testament, un bien immobilier, ou une complexité légale est impliquée.