.png)

.png)

.png)

.png)

.png)

.png)

Contactez-nous

Contactez-nous

Espace client

Espace client

Démembrement

Présentation du démembrement : Comprendre et optimiser son patrimoine

Le démembrement de propriété est une solution de gestion patrimoniale souvent méconnue mais particulièrement efficace pour optimiser la fiscalité et préparer une transmission réussie. Vous êtes investisseur, retraité, ou propriétaire et souhaitez comprendre comment le démembrement peut vous aider à gérer votre patrimoine immobilier, valeurs mobilières, ou parts de SCPI ? Cet article vous explique en détail le fonctionnement du démembrement, ses avantages, et pourquoi il peut être une stratégie intéressante.

1. Qu'est-ce que le démembrement ?

Le démembrement de propriété implique la séparation de deux droits distincts sur un bien : la nue-propriété et l'usufruit. En d'autres termes, la propriété est partagée entre le nu-propriétaire, qui détient le bien, et l'usufruitier, qui jouit de son usage et de ses revenus.

C'est un mécanisme juridique particulièrement utilisé pour transmettre un patrimoine à moindre coût fiscal ou pour optimiser une stratégie d’investissement. Il est donc essentiel d'en comprendre les subtilités pour en tirer tous les avantages.

L'un des aspects essentiels de ce mécanisme réside dans le fait que, à l'expiration de l'usufruit, le nu-propriétaire récupère automatiquement et sans frais la pleine propriété du bien. Cette reconstitution de la propriété ne nécessite aucune formalité particulière ni paiement supplémentaire, car elle est prévue par la loi. Ce transfert naturel offre un avantage notable en termes de gestion patrimoniale, garantissant au nu-propriétaire une pleine jouissance du bien à terme, tout en bénéficiant des avantages fiscaux et juridiques pendant la période de démembrement.

2. Le rôle du nu-propriétaire et de l'usufruitier

- Le nu-propriétaire:

- Détient le bien sans pouvoir en disposer pleinement tant que l'usufruit existe.

- A vocation à récupérer la pleine propriété à la fin de l’usufruit.

- L’usufruitier :

- Peut utiliser le bien et en percevoir les revenus.

- Doit entretenir le bien et ne pas en altérer la valeur.

Cette répartition des droits permet à chaque partie de bénéficier d’avantages spécifiques en fonction de ses besoins patrimoniaux.

3. Le démembrement immobilier

Le démembrement immobilier est l’un des cas d’application les plus fréquents. Par exemple :

Un parent peut transmettre la nue-propriété d’un bien immobilier à ses enfants tout en conservant l’usufruit, ce qui lui permet de continuer à occuper le logement ou à percevoir des loyers.

L’avantage fiscal est significatif : la valeur transmise en nue-propriété est inférieure à la pleine propriété, réduisant ainsi les droits de donation ou succession.

Il s'agit d'une stratégie particulièrement utile pour la succession et l’anticipation de la transmission du patrimoine familial.

4. Le démembrement de parts de SCPI

Pour les investisseurs souhaitant optimiser leurs placements, il est également possible d’investir dans des SCPI (Sociétés Civiles de Placement Immobilier) en démembrement. Dans ce cas :

- Le nu-propriétaire acquiert les parts à un prix réduit puisqu’il renonce aux revenus locatifs pendant une période définie (l’usufruit est attribué à un autre investisseur, souvent une société).

- Cette solution permet une stratégie long terme, car le nu-propriétaire récupère à terme l’intégralité des parts, avec les revenus associés.

Une SCPI en démembrement est idéale pour diversifier un portefeuille immobilier tout en profitant d’une fiscalité avantageuse.

5. Le démembrement de valeurs mobilières

Il est également possible d’appliquer le principe aux valeurs mobilières comme les actions :

- L'usufruitier percevra les dividendes générés par les titres.

- Le nu-propriétaire profitera d’une valorisation à terme.

Cette pratique est particulièrement courante dans le cadre de la gestion d’une entreprise familiale ou de donations de titres pour préparer une transmission.

6. Le principe du Quasi-usufruit

Le Quasi-usufruit s'applique à certains biens consommables, comme de l’argent ou des stocks:

- L’usufruitier peut disposer librement de ces biens dans une limite raisonnable.

- Cependant, il a une obligation de restitution ou de compensation à l’égard du nu-propriétaire, selon les termes définis à l’avance (clause bénéficiaire).

Ce mécanisme est souvent utilisé dans le cadre de pactes successoraux complexes ou pour des donations anticipées.

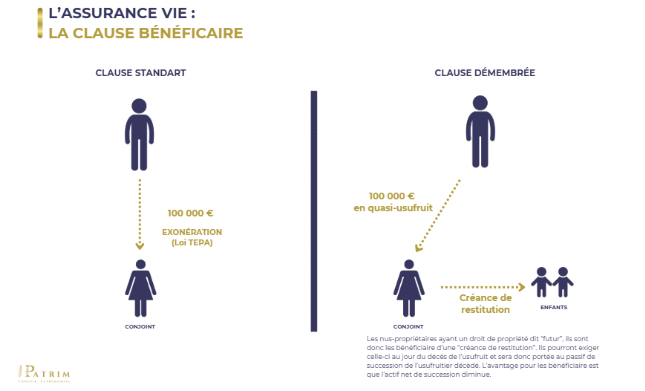

7. Le démembrement de la clause bénéficiaire d’un contrat d’assurance vie

La clause démembrée permet de scinder le capital entre un usufruitier (souvent le conjoint) et des nus-propriétaires (souvent les enfants).

Avantages :

- Protection du conjoint : Il conserve l’usufruit, lui permettant de profiter des revenus du capital.

- Transmission optimisée : La nue-propriété est transmise directement aux enfants, limitant les droits de succession.

- Simplicité successorale : Au décès de l’usufruitier, les enfants récupèrent la pleine propriété sans que le capital soit réintégré dans la succession.

Chez IPATRIM, nous vous accompagnons pour rédiger une clause parfaitement adaptée à vos objectifs patrimoniaux et familiaux.

8. Barème d’usufruit et nue propriétaire

| Age de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| À partir de 91 ans | 10 % | 90 % |

Pourquoi choisir Ipatrim pour vous conseiller sur le démembrement ?

Chez Ipatrim, nous savons que le démembrement peut être un sujet complexe.

Nos experts en gestion patrimoniale vous accompagnent pas à pas pour :

Déterminer la meilleure stratégie

Adaptée à votre situation familiale et patrimoniale.

.png)

Vous guider dans la transmission optimisée

De vos biens immobiliers, mobiliers ou parts de SCPI.

.png)

Naviguer entre les implications fiscales

Avec sérénité.

Prenez rendez-vous avec un conseiller Ipatrim pour concrétiser

vos objectifs patrimoniaux en toute confiance.

FAQ

Sur le démembrement

Lors de la préparation d’une succession, pour réduire les droits de mutation, ou pour anticiper une transmission à vos héritiers tout en conservant certains droits sur le bien.

Répartir les droits de pleine propriété afin de répondre à des objectifs fiscaux, patrimoniaux ou familiaux.

Les biens immobiliers, les valeurs mobilières (actions, obligations), les parts de SCPI, et certains biens consommables.